Mara A. Amerino de Piero * s6q20

| RESUMEN

El presente trabajo tiene como objetivo principal, destacar la importancia de los sistemas de costos en la competitividad de las empresas venezolanas. Para ello, se realiz una revisin documental y un anlisis de las teoras existentes que relacionan la informacin proveniente de los sistemas de costos y la competitividad; y un estudio exploratorio orientado a determinar el inters de los gerentes, de la pequea y mediana industria en Venezuela, por utilizar sistemas de costos para obtener informacin como soporte para la toma de decisiones. Del anlisis y estudio efectuado, se concluy que en el medio ambiente actual, con cambios turbulentos; los gerentes estn obligados, en el proceso de toma de decisiones, a basarse en informacin de costos oportuna y de alta calidad, para alcanzar y mantener ventajas competitivas en las empresas que dirigen. Para ello, deben implementar sistemas de costos que cubran constantemente sus requerimiento. |

ABSTRACT

The pricipal scope of this work is emphasize the importance cost systems fron Venezuela enterprise competition. For that reason a documental review and analysis of existing theories, connecting cost systems and competition and managers, Venezuelan small and middle industry for utilization cost systems, and so with this information decision making. The conclusion was that in current enviroment with strong changes, the managers must for decision making, to be based in oportune information about cost and high quality, for to reach and maintain the advantages of the enterprises, they manage. For that, they must implement cost systems that can cover constantly their demands. |

||

En el mbito de la economa mundial, las empresas competitivas, revisan y mejoran continuamente los procesos en todas sus reas: produccin, istracin y finanzas, mercadeo y ventas, investigacin y desarrollo.

De esta manera, logran el xito sostenido en un mundo con cambios cada vez ms veloces.

Las empresas deben asumir los cambios, es decir, ser innovadoras, o morir. Alcanzar esta posicin, obliga a gerenciar sistemticamente a travs de tcnicas y mtodos analticos basados en informacin, tanto interna como externa, particularmente la relacionada con los costos; siendo sta el soporte para la toma de decisiones en todos los procesos de innovacin.

Es evidente que la competitividad de las empresas impulsa la competitividad del pas. En tal sentido, considerando la posicin competitiva de Venezuela, y entre los mltiples factores incidentes en ella, la influencia de las condiciones internas de las empresas, es necesario reafirmar la importancia de la informacin de costos para la toma de decisiones gerenciales. Por ello, se realiza un anlisis de las teoras existentes sobre la relacin de la informacin de costos como soporte en la toma de decisiones y la competitividad de las empresas.

La tendencia a la integracin econmica impulsa a los sectores empresariales a competir internacionalmente. Por esta razn, las empresas deben desarrollar y mantener ventajas competitivas que le permitan disfrutar y mantener una posicin destacada en el mercado.

Porter (1990), define a la competitividad como: " la capacidad que tienen las empresas para producir y mercadear sus bienes o servicios en mejores condiciones de calidad, costos y oportunidad que sus rivales". Dentro del mismo contexto, tal como puede observarse en el cuadro1, Edward Deming (1992), apoyando las ideas de Crosby, Ohno, y Jurn, afirma lo siguiente: "... a medida que se mejora la calidad se mejora la productividad y, en consecuencia, la competitividad."

En tal sentido, para ser competitivas, las empresas deben gerenciar la calidad y productividad. Burgos (1994), define la calidad como :"el resultado de hacer las cosas bien desde la primera vez, eliminando desperdicios, es decir, todo lo que no agrega valor al producto o servicio; con el fin de satisfacer consistentemente al cliente"; y a la productividad como: "el resultado de la sabia aplicacin de la ciencia y la tecnologa para la produccin de bienes y servicios, as como el inteligente uso de los recursos, para incrementar el bienestar de la sociedad y del hombre".

As mismo, el Fondo para la Investigacin y Mejoramiento de la Productividad (FIM Productividad, 1992), seala, que para alcanzar niveles de calidad y, en consecuencia, niveles de productividad satisfactorios, todas las reas de la empresa deben estar involucradas en el proceso; por lo tanto es necesario implementar un sistema de calidad abarcando todas las etapas, desde el diseo del producto o servicio hasta la post-venta, con el fin de reducir al mnimo las equivocaciones y los retrasos; eliminando desperdicios, es decir, todo lo que no agregue valor, logrndose de esa manera una disminucin en los costos.

Sumado a lo anterior, obtener el xito competitivo y sostenerlo de manera permanente, obliga a las empresas a tener capacidad de reaccin, para adaptarse con velocidad, a los cambios constantes que se presentan en el entorno econmico, los cuales producen turbulencia en los negocios, aumentando la incertidumbre y complejidad de los problemas. En consecuencia, los gerentes tienen que ser proactivos, para visualizar los cambios, tomar decisiones conducentes al xito sostenido, evaluar los resultados constantemente, lograr que sus empresas sean innovadoras y, as, alcanzar ventajas competitivas. Al respecto, Porter (1990) resalta la importancia de la innovacin para lograr ventajas competitivas y las empresas deben tener la capacidad de mantener y desarrollar tales ventajas, mejorando continuamente los procesos en todas las reas; de lo contrario, sern superadas por otras; tendiendo a desaparecer. La capacidad de cualquier firma para innovar se relaciona con el medio ambiente donde se encuentra; las fuentes de informacin disponibles; el anlisis de sta y los retos planteados. A tal fin, el gerente debe ser un experto en la toma de decisiones, considerando cuidadosamente los cursos alternativos de accin y seleccionando la mejor alternativa para cumplir los objetivos especficos que permitan alcanzar el xito sostenido.

En consecuencia, la gerencia est obligada obtener y analizar informacin interna y externa, sobre una base sistemtica, confiable y oportuna. Al respecto, Polimeri (1994) hace nfasis en los datos relacionados con la produccin y los costos. Igualmente, Philippe Lorino (1993) considera dos variables: la complejidad del mercado y el creciente y desafiante aumento de la competencia, que obligan a las empresas a incorporar la tecnologa de la informacin, que incluye los sistemas de informacin gerencial y de soporte de decisiones; cuyo fin es permitir a los gerentes diagnosticar y controlar la eficiencia, siendo necesaria una moderna contabilidad de costos o gerencial, que suministre a la gerencia la informacin indispensable para la gestin; es decir, la medida y el anlisis; la visin y la compresin para la accin; donde, la medicin fiable y el anlisis seguro son la base de la accin; de lo contrario sta se hace incierta y no se puede ver ni comprender.

Al respecto, Ralph Polimeri (1994) recoge los conceptos de la National Association of ants (NAA), cuyo contenido se presenta en el Statement on Management ants (SMA) N1 y N 2. En el N 1, se define la contabilidad gerencial como el proceso de identificacin, medicin, acumulacin de las transacciones comerciales; as como el anlisis, preparacin e interpretacin de los datos y la comunicacin de la informacin a la gerencia y otras personas para uso interno y externo. En el N 2 es definido, de la siguiente manera:

" Una tcnica o mtodo para determinar el costo de un proyecto, proceso o producto utilizado por la mayor parte de las entidades legales de una sociedad, o especficamente recomendado por un grupo autorizado de contabilidad."

Catacora (1996), por su parte, expone el contenido de un sistema contable de costos en su sentido ms amplio: "... est constituido por los registros, procedimientos y programas de computadoras que sirven para controlar en forma rutinaria toda la informacin generada y que se deriva de los procesos de produccin".

De los conceptos mencionados anteriormente, se deduce que la contabilidad de costos es un proceso realizado por un equipo especializado, mediante el uso de registros y programas de computadoras, consistente en la identificacin, medicin y acumulacin de transacciones comerciales; as como el anlisis, preparacin e interpretacin de datos y la elaboracin de informes, cuya finalidad es suministrar a la gerencia informacin relacionada con los costos de un proyecto, proceso, producto o servicio.

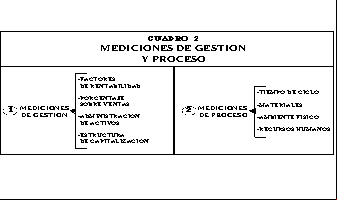

La informacin suministrada debe permitir a los gerentes conocer los costos de la calidad y necesariamente incluir, de acuerdo a lo planteado por Burgos (1994), mediciones relacionadas con la gestin y los procesos, tal como se presenta en el cuadro N 2.

La N.A.A. ha expuesto como objetivos de la contabilidad gerencial:

As mismo, Catacora plantea como objetivos:

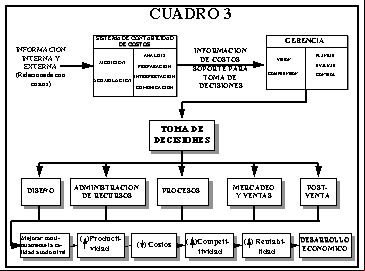

Como podemos observar en el cuadro N 3, lo expuesto anteriormente determina la importancia de recolectar y procesar informacin a travs de sistemas de contabilidad financiera y contabilidad gerencial; stos permiten a los gerentes tomar decisiones giles y oportunas en funcin de el mejoramiento de la calidad y productividad global.

Adicionalmente, el gerente necesita mejorar sus habilidades, en particular las relacionadas con la innovacin, y dominar las tcnicas de gestin necesarias, con el fin de utilizar adecuadamente la informacin en la toma de decisiones; de lo contrario su funcin se hace incompleta y no estar capacitado para dirigir a su organizacin en el medio ambiente competitivo actual. Al respecto Lorino (1993) afirma:

"El dominio de estas tcnicas pasar a ser un elemento esencial de la diferenciacin competitiva en el mercado mundial, uno de los factores que determinan el ganar o perder, con la misma importancia que la tecnologa del producto o que el proceso de produccin."

Por otra parte, los sistemas de contabilidad de costos no pueden permanecer iguales en el tiempo. En un estudio realizado por la N.A.A., titulado Cost ing in a JIT Environment en 1988, se concluy que la contabilidad de costos ha estado siguiendo, no dirigiendo, los cambios en el ambiente de manufactura adems de interferir en forma negativa en los procesos de fabricacin.

Por ello, vale la pena destacar el ejemplo de Estados Unidos presentado por Polimeri (1994), donde a partir de 1980 se produjeron tres desarrollos orientados a mejorar la posicin competitiva de las empresas:

Estos obligaron a las empresas a modificar sus sistemas de contabilidad de costos, tener la capacidad de medir los costos de la calidad, el tiempo sin valor agregado y la incidencia, en los productos, de los costos relacionados:

De lo anteriormente expuesto se deriva la exigencia de actualizar constantemente, a travs del mejoramiento continuo, la contabilidad de costos; y de esta forma satisfacer los requerimientos de los gerentes; debido a que la informacin suministrada es utilizada en las principales decisiones comerciales, y si sta es errnea, los resultados pueden ser perjudiciales para las empresas. Esto determina la necesidad de poseer un sistema de contabilidad gerencial flexible; considerando por supuesto, el ciclo de vida del sistema.

En tal sentido, Robert A. Howell (1991), presidente de "Howell Management Corporation", resalta los riesgos de la calidad de la informacin de costos. Plantea que muchos sistemas contables no estn diseados para proporcionar informacin til y con ella facilitar a los gerentes la toma de decisiones acertadas en el mercado de hoy. Lo ms grave es que algunos gerentes se basan en informacin de mala calidad, obteniendo resultados catastrficos para sus empresas.

El Informe sobre Competitividad Mundial correspondiente al ao 1994 realizado por el IDM, Centro de Estudios de istracin de Suiza, seala que Venezuela se encuentra en el lugar N 40 de 41 pases analizados. Esta posicin refleja la necesidad de desarrollar una economa productiva con el fin de lograr que las empresas nacionales penetren en los mercados internacionales exitosamente.

El sector empresarial venezolano est conformado por un alto porcentaje de pequeas y medianas industrias lo cual constituye el punto de partida para que un pas sea competitivo (Villamizar 1995). Al respecto Enright (1994) seala: "... despus de todo, muchas empresas innovadoras en el mundo son pequeas y un gran tamao obstaculiza la innovacin, no la promueve".

Sin embargo, en el pas muchas de ellas no se encuentran en condiciones de competir internacionalmente. Esta situacin tiene su origen en el excesivo proteccionismo que exista por parte del Estado; ste cre en los empresarios una mentalidad dirigida a obtener beneficios basados en una relacin paternalista; por lo tanto no se esforzaron en mejorar y desarrollar continuamente, la capacidad de sus empresas.

En consecuencia, al iniciarse la apertura econmica en 1989, la pequea y mediana industria venezolana se encontr en posicin de desventaja con respecto a las empresas extranjeras.

La situacin expuesta alerta a los gerentes de la pequea y mediana industria venezolana, sobre la necesidad de realizar cambios profundos en sus organizaciones mediante la toma de decisiones acertadas, basadas, en su mayora, en informacin de alta calidad.

En un estudio exploratorio, realizado mediante observacin directa por un perodo de diez aos, a travs de una oficina de contabilidad externa y entrevistas aplicadas a otras dos oficinas, las cuales manejan informacin de 350 empresas; se determin lo siguiente:

Un grupo significativo de pequeas y medianas empresas contratan oficinas externas para procesar la informacin, generalmente financiera, con el nico fin de elaborar estados financieros destinados a cumplir requisitos externos, tales como, solicitud de prstamos a instituciones financieras y declaracin de impuestos.

Internamente, no poseen sistemas de contabilidad financiera y de costos, lo cual impide a los gerentes planificar sistemticamente sobre una base cierta por no disponer en todo momento de la informacin necesaria.

Al respecto Enright (1994), seala la carencia de sistemas de control en las empresas venezolanas que proporcionan registros internos precisos de las ventas, inventarios y costos. Recomienda, dentro de un esquema de nuevas estrategias para alcanzar la competitividad, mejorar la eficiencia y controlar los costos, lo cual exigir entender cabalmente la estructura de los mismos y tener la capacidad para identificar beneficios potenciales a todos los niveles de la organizacin. As mismo, Catacora (1996), afirma de una manera ms especfica, que las empresas se basan en gran medida, en la calidad de informacin generada por su sistema de costos, pero muchas de ellas, en Venezuela, implantan todos los sistemas menos aquellos relacionados con los costos.

Por otra parte, es necesario concientizar a los gerentes sobre la importancia de utilizar la informacin suministrada por los sistemas, para la toma de decisiones. Es por ello que Burgos (1994), seala que los gerentes comnmente toman decisiones de manera intuitiva, sin realizar un anlisis riguroso y sistemtico de los hechos, lo cual puede crear graves problemas en sus organizaciones.

En base a los planteamientos anteriores, se deduce la importancia de implementar en la pequea y mediana industria venezolana sistemas de contabilidad de costos flexibles, con la finalidad de proporcionar una valiosa herramienta a la gerencia. Al mismo tiempo, es de destacar que se debe incentivar a los gerentes a utilizar y analizar la informacin suministrada por el sistema, en la toma de decisiones conducentes al logro y mantenimiento de ventajas competitivas.

Burgos, I. (1994): Decisin Laberinto Gerencial?, UCV, Caracas.

Burgos, I. (1995): Gua Mejoramiento Continuo. Presentado en: Charla Gerencia Productividad USM.

Catacora, F. (1996): Sistemas y Pocedimientos Contables, Editorial Mc. Graw-Hill, Venezuela.

Enright, M.; Francs, A.; Saavedra, E. (1994): Venezuela: el reto de la competitividad, Ediciones IESA, Venezuela.

Howell, R; Coucy, S. (1991): Determining the real costs of doing business in a global market, National Productivity Review, 157-165.

Lorin, P. (1993): El control de gestin estratgico, Ediciones Marcombo S.A., Barcelona.

Pez, T (1992): Competitividad Estrategia Nacional?, Ediciones Nueva Sociedad, Caracas.

Polimeri, R.; Fabozzi, F.; Adelberg, A. (1994): Contabilidad de Costos, Concepto y Aplicaciones para la Toma de Decisiones Gerenciales, Editorial Mc. Graw-Hill, Bogot.

Porter, M. (1990): New Global Strategies for Competitive Advantage, Planning Review, 18 (3).