1. Introduo 563dv

O avano da globalizao e o crescimento do mercado mundial alavancaram o processo de convergncia de acordo com o padro das normas internacionais de contabilidade, objetivando no somente uma linguagem uniforme, mas tambm a transparncia, nas informaes inerentes nos relatrios contabeis em diferentes pases.

Este entendimento foi possvel devido aos pronunciamentos feitos pelo IFRS – (International Financial Reporting Standards) anteriormente denominadas IAS (International ing Standards), cujo principal objetivo foi harmonizar as normas contbeis, aproximando assim os mercados e ampliando as possibilidades de negociaes entre os mais diversos pases.

A inovao proporcionada pelas normas do IFRS destaca-se na Gesto Pblica, na maneira de apresentar os demonstrativos contbeis, buscando oferecer mais transparncia e eficincia em seus relatrios financeiros, pelo vis da NBC T 16.5, e concomitantemente com a NBC T 16.6. Essas normatizaes trazem a tona um princpio implcito denominado A Primazia da Essncia Sobre a Forma, que atualmente recebe um olhar diferenciado pela importncia de sua aplicao.

Este princpio ensina que no somente as informaes da forma jurdica de um fato so de suma importncia, mas, tanto quanto, deve-se levar em considerao a essncia do mesmo. Este princpio traduz confiabilidade e a veracidade implcita na apresentao dos relatrios contbeis so caractersticas inerentes no principio da Essncia da Primazia sobre a Forma.

Mediante este relato, surge a pergunta da pesquisa: Quais os primeiros impactos causados nos registros contbeis efetuados pela Gesto Pblica mediante a aplicao do Princpio Contbil A Primazia da Essncia Sobre a Forma?

Este estudo teve por intuito verificar a aplicabilidade do princpio contbil nas Instituies de Ensino Estaduais do Estado do Paran, e quais os impactos identificados e as melhorias alcanadas com a adoo dos Padres Internanciais de Contabilidade a partir de sua obrigatoriedade em Dezembro de 2012.

2. Referencial terico 4p3e1m

2.1. Aprendizagem na Contabilidade 5km1y

De forma contnua, a contabilidade se apresenta como uma ferramenta de grande valia para seus usurios, e tem por finalidade oferecer informaes sobre o patrimnio de determinada entidade, para tomada de deciso. Atravs dos princpios contbeis possivel aprender e desenvolver a maneira correta de elaborar informaes fidedignas. Neste contexto, a Resoluo 750/93 elaborado pelo CFC e atualizada pela Resoluo 1.282/10 trata dos Princpios de Contabilidade, os quais foram reformulados de acordo com as necessidades impostas pelos novos parmetros da contabilidade internacional. So eles: Princpio da Entidade; Princpio da Continuidade; Princpio da Oportunidade; Princpio do Registro pelo Valor Original; Princpio da Competncia; Princpio da Prudncia.

Todos os Princpios Contbeis trazem legitimidade para o registro e mensurao dos bens tangveis ou intangveis, acontecidos nas organizaes com eficincia e eficcia. Mas, este estudo aborda o princpio da primazia da essncia sobre a forma, sob um prisma de informaes sustentveis. Tal princpio surgiu da Deliberao CVM 29/86 que em seu artigo 2 onde diz que a contabilidade possui um grande relacionamento com os aspectos jurdicos que cercam o patrimnio, mas, a forma jurdica no pode deixar de retratar a essncia econmica. Nessas situaes, deve a Contabilidade guiar-se pelos seus objetivos de bem informar, seguindo, a essncia ao invs da forma.

A relevncia do princpio contbil, A Primazia da Essncia Sobre a Forma, evidencia cada vez mais a necessidade de apresentar informaes economicamente, oportunas e tempestivas que auxilie os gestores na hora da tomada de decises, gerando relatrios cada vez mais confiveis.

No entender de MARION (2009) o principio da primazia da essncia sobre a forma orienta que os fatos contbeis sejam contabilizados, e as informaes sejam apresentadas de acordo com sua substncia e realidade econmica.

Se no for observado esse princpio, distores significativas nos demonstrativos contbeis da empresa podem ocorrer da seguinte maneira: quando uma empresa faz a aquisio de um leasing financeiro, registra o mesmo em seu ivo, que, por conseguinte, gera uma obrigao na empresa para com terceiros demonstrando em seu balano sob a forma jurdica.

Deste modo, a aquisio de um ativo para o arrendatrio, a depreciao, a manuteno do bem, o ajuste de avaliao patrimonial, e os resultados econmicos, devem ser registrados, e demonstrados no balano patrimonial. Este fato pertinente o seu registro em obedincia ao principio da primazia da essncia sobre a forma (IUDCIBUS, MARION e GELBCKE, 2009).

O Princpio Contbil A Primazia da Essncia Sobre a Forma esta correlacionada com os demonstrativos contbeis obrigatrios. De acordo com o artigo 176 da Lei 11.368/07 as principais demonstraes contbeis so:

- I - balano patrimonial;

- II - demonstrao dos lucros ou prejuzos acumulados;

- III - demonstrao do resultado do exerccio;

- IV – demonstrao dos fluxos de caixa; e (Redao dada pela Lei n 11.638 de 2007)

- V – se companhia aberta, demonstrao do valor adicionado. (Includo pela Lei n 11.638 de 2007)

As demonstraes contbeis so relatrios pertencentes ao universo contbil, pois evidenciam a situao patrimonial e financeira num determinado perodo de forma confivel. Ribeiro e Carvalho (2000) alertam para a necessidade de que a Contabilidade deve divulgar seus relatrios com intuito de contribuir para o desenvolvimento sustentvel das empresas.

A contabilidade uma cincia dinmica, atende a diversos usurios e, consecutivamente divide-se em ramos, que surgem de acordo com as necessidades econmicas de reas correlatas de atuao. Partindo deste pressuposto apresenta-se a Contabilidade Aplicada ao Setor Pblico.

2.2. Contabilidade Aplicada ao Setor Pblico 12b6o

A contabilidade aplicada ao Setor Pblico abrange os entes pblicos da esfera Federal, Estadual e Municipal e tambm autarquias, ou seja, so todas as entidades ligadas direta ou indiretamente ao Setor Pblico e que utilizam recursos do tesouro para realizao de suas atividades.

Tem seu campo de aplicao istrao pblica nos seus trs nveis de governo: Governo federal, Governos estaduais, municipais e correspondentes autarquias. (Anglico, 2006)

Seguindo o mesmo enfoque contbil, o objetivo da Contabilidade Pblica o Patrimnio Pblico. O Manual de Contabilidade Aplicada ao Setor Pblico (MCASP, 2011) cita que o patrimnio pblico um conjunto de direitos e bens tangveis ou intangveis, onerados ou no, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entidades do setor pblico e que so compostos pelo ativo, ivo e patrimnio lquido.

A lei 4.320/64 rege os atos da contabilidade aplicada ao setor pblico, estabelece normas gerais de direito financeiro para elaborao e controle dos oramentos e balanos nas trs esferas de governo.

Mesmo sendo a lei 4.320 redigida h 48 anos, a sua redao considerada de suma importncia para a execuo oramentria do pas. Tal Lei originou grandes avanos contabilidade aplicada ao setor pblico, pois, traz as disposies de como deve ser a estrutura, elaborao, controle e execuo do oramento pblico.

A partir do ttulo IX a lei 4.320/64 trata da contabilidade e em seu artigo 83 no descreve: A contabilidade evidenciar perante a Fazenda Pblica a situao de todos quantos, de qualquer modo, arrecadem receitas, efetuem despesas, istrem ou guardem bens a ela pertencentes ou confiados.

Por outro lado, para que seja cumprido esse objetivo surge as Normas Brasileiras de Contabilidade Aplicadas ao Setor Pblico que foram criadas e editadas pelo Ministrio da Fazenda em agosto de 2008 atravs da Portaria n184 que dispe sobre as diretrizes a serem observadas no Setor Pblico quanto aos procedimentos, prticas, elaborao e divulgao das demonstraes contbeis.

Sendo assim, surgem as normatizaes especficas Aplicadas ao Setor Pblico para atender esse ramo da contabilidade as NBC T SP, descritas no quadro a seguir:

NBC T SP – Normas Tcnicas do Setor Pblico |

|||

NBC T |

Resoluo CFC |

Contedo |

|

16.1 |

1.128/2008(*) |

Conceituao, objetivo e campo de aplicao |

|

16.2 |

1.129/2008(*) |

Patrimnio e Sistemas Contbeis |

|

16.3 |

1.130/2008 |

Planejamento e seus instrumentos sob o enfoque contbil |

|

16.4 |

1.131/2008 |

Transaes no Setor Pblico |

|

16.5 |

1.132/2008 |

Registro Contbil |

|

16.6 |

1.133/2008(*) |

Demonstraes Contbeis |

|

16.7 |

1.134/2008 |

Consolidao das Demonstraes Contbeis |

|

16.8 |

1.135/2008 |

Controle Interno |

|

16.9 |

1.136/2008 |

Depreciao, Amortizao e Exausto |

|

16.10 |

1.137/2008 |

Aval e Mensurao de At. e Pas em Entidades do Setor Pblico |

|

QUADRO 1-Normas tcnicas do Setor Pblico.

Fonte: SILVA (2011)

Essas normas foram criadas com o intuito de elucidar os contadores do setor pblico, sobre os procedimentos a serem adotados com relao aos atos e fatos contbeis realizados pela contabilidade relativos convergncia as Normas Internacionais de Contabilidade.

As normas relacionadas com a pesquisa em questo so a NBC T 16.5 que trata dos Registros Contbeis e a NBC T 16.6 que trata das Demonstraes Contbeis.

A NBC T 16.5 foi aprovada pela resoluo do CFC n1.132/08 e estabelece critrios para o registro contbil dos atos e fatos que afetam ou possam afetar o patrimnio das entidades pblicas.

J a NBC T 16.6 foi aprovada pela resoluo do CFC n1.133/08 e trata dos demonstrativos contbeis das entidades definidas no campo da Contabilidade Aplicada ao Setor Pblico. Dispe que as demonstraes contbeis apresentem informaes extradas dos registros e dos documentos que integram o sistema contbil da entidade.

A Contabilidade Aplicada ao Setor Pblico faz uso de uma ferramenta muito importante para sua elaborao: o Oramento Pblico, que de acordo com Anglico (2011), o oramento pblico um planejamento de aplicao de recursos esperados em programas de custeio, investimentos, inverses transferncias durante um perodo financeiro.

O Sistema Oramentrio o responsvel pelo registro contbil das receitas e despesas, fazendo a comparao com o que foi previsto e com o que foi realizado no perodo, demonstrando estas comparaes nos relatrios contbeis finais.

Sendo assim, atendendo aos mandamentos da Constituio Federal Brasileira em seu artigo 165, o qual determina os instrumentos para elaborao do oramento pblico, faz-se o Plano Plurianual, Lei de Diretrizes Oramentrias e a Lei de Oramentria Anual que nortearo os caminhos do oramento.

Para que haja fidedignidade dos atos e fatos realizados pela istrao pblica, necessrio seguir determinados princpios que norteiam o oramento pblico e que so descritos a seguir por BOTELHO (2009, p.248): “princpio de unidade; princpio da universalidade; princpio da anualidade; princpio da unidade oramentria; princpio da exclusividade; princpio do equilbrio financeiro”.

Os princpios que regem a Gesto Pblica so aqueles que estabelecem as normas oramentrias como ponto inicial, pois est contextualizado a um rgo federal. Os princpios se comunicam entre si, pois eles abrangem todas as receitas e despesas para manuteno dos servios pblicos contidos na lei oramentria. No computo do oramento as receitas e despesas traam um ponto de equilbrio financeiro assegurando sucesso no planejamento do oramento pblico.

SILVA (2011, p.189) colabora dizendo que “esses princpios bsicos objetivam assegurar o cumprimento dos fins a que se prope o oramento”. Sob o olhar de Botelho e Silva todos esses princpios trabalham interligados com o intuito de fortalecer o Princpio Contbil A Primazia da Essncia Sobre a Forma aplicada ao Setor Pblico.

No momento de efetuar os registros contbeis das operaes das entidades do Setor Pblico, os princpios oramentrios do sustentao para que sejam realizados de maneira tempestiva e eficaz para a execuo oramentria.

O compromisso e a responsabilidade de apresentar relatrios fidedignos so alguns dos critrios que permitem consolidar a transparncia nas informaes, no somente na contabilidade societria, como tambm na contabilidade aplicada ao Setor Pblico.

Por conseguinte, surge a edio do volume IV do MCASP aprovado pela Portaria n 467, de 6 de Agosto de 2009 com o objetivo de uniformizar as prticas contbeis relacionados ao Plano de Contas, adequando-o aos dispositivos legais vigentes e aos Padres Internacionais de Contabilidade do Setor Pblico.

De acordo com o MCASP (2011) O plano de contas a estrutura bsica da escriturao contbil, formada por um conjunto de contas previamente estabelecido, que permite obter as informaes necessrias elaborao de relatrios gerenciais e demonstraes contbeis conforme as caractersticas gerais da entidade, possibilitando a padronizao de procedimentos contbeis.

Para facilitar esse processo foi necessrio alterar alguns elementos que compe o plano de contas aplicado ao Setor Pblico, para que as atividades relacionadas aos registros contbeis fossem possveis de serem efetuados com maior clareza e objetividade. Os procedimentos de alteraes do plano de contas esto recomendados no Manual (2009) que nos diz que “o plano de contas de uma entidade tem como objetivo, atender de maneira uniforme e sistematizada, o registro contbil dos atos e fatos praticados pela entidade”.

Essas mudanas conduzem flexibilidade na gesto, seja ela societria ou pblica e refletem na forma de compor os elementos referentes ao plano de contas, e ao mesmo tempo como registr-los.

Assim, nesse contexto, A Primazia da Essncia Sobre a Forma se faz presente no dia-a-dia da contabilidade das instituies que relatam suas informaes de forma sustentvel. Toda vez que ocorrerem mutaes nos elementos que compe ou receitas ou despesas de uma entidade, deve ser reconhecido na contabilidade independentemente de sua forma jurdica.

Todavia, para que esse princpio seja colocado em prtica se faz necessrio um aprendizado contnuo dos profissionais que atuam nos setores ligados a contabilidade, para que haja aproximao da teoria com a prtica em suas rotinas dirias de trabalho.

3. Procedimentos metodolgicos 5fc3e

O desenvolvimento dessa pesquisa surgiu a partir da criao de um projeto do curso de Cincias Contbeis da Universidade Estadual de Ponta Grossa, apresentado pela pesquisadora responsvel Rosaly Machado, intitulado “Controladoria no contexto do perfil cultural das organizaes da Gesto Pblica”, o qual tem por objetivo geral pesquisar a Gesto Pblica sob o vis das alteraes das prticas contbeis advindas da Lei 11.638/07, aliado compreenso e anlise das prticas contbeis na Gesto Pblica.

3.1 Tipologia da Pesquisa 6j6m5p

Este estudo buscou conhecimentos sobre o assunto atravs de: pesquisa bibliogrfica, sondagem documental, debates, reunies, entrevistas, questionrios, e o acompanhamento da rotina de nove profissionais que esto envolvidos com as alteraes das prticas advindas do Princpio da Primazia sobre a Forma.

A pesquisa se identifica como exploratria, referenciada por Lakatos e Marconi (2010, p.171) esta tcnica compreende “investigaes de pesquisa emprica cujo objetivo a formulao de questes ou de problemas, com tripla finalidade: desenvolver hipteses, aumentar a familiaridade do pesquisador com um ambiente, para realizao de uma pesquisa futura”.

Porm, a pesquisa exploratria tem algumas caractersticas especficas. Pinheiro (2010,) as descreve como levantamento bibliogrfico; entrevistas com pessoas que tiveram experincias prticas com o problema pesquisado; anlise de exemplos que estimulem a compreenso. A pesquisa emoldura sua natureza como qualitativa. Pinheiro (2010) diz que pesquisa qualitativa caracterizada pela tentativa de uma compreenso detalhada dos significados e caractersticas situacionais apresentadas pelos entrevistados.

Este estudo encontrou dificuldades para encontrar literaturas especficas sobre este principio, como por exemplo: a escassez de livros atualizados, artigos de revistas, frum, congressos, etc.

3.2. Amostra pesquisada 2vv64

A amostra escolhida para fundamentar a anlise aconteceu em duas instituies pblicas estaduais de ensino superior, sendo uma delas localizada na regio dos Campos Gerais e outra localizada na regio Central do Paran, nas quais iniciam os primeiros ajustes da adoo s NBCASP com prazos fixados para o ano de 2012.

Vale ressaltar que por fora da Portaria n 184 de 25 de Agosto de 2008, ou a ter mais nfase o Princpio Contbil A Primazia da Essncia Sobre a Forma no contexto das prticas contbeis das instituies pblicas. Portanto, a escolha desta amostra para este estudo considerou-se instituies que esto inseridas tanto na teoria quanto na prtica da aplicabilidade de tal princpio.

3.3 Coleta e tratamento dos dados 3g541d

Para a elaborao dessa pesquisa foi elaborado um questionrio, para conhecer a situao em que se encontram as instituies diante das mudanas da contabilidade aplicada ao Setor Pblico, no que se refere aplicao do Princpio A Primazia da Essncia Sobre a Forma. Com o intuito de ampliar os dados coletados, o questionrio foi enviado para mais de uma instituio pblica.

Com a ajuda de cinco colaboradores, foi realizado um questionrio piloto, para detectar possveis falhas e corrigi-las, bem como verificar se o mesmo apresentava linguagem clara e objetiva.

Desse modo, o questionrio foi aplicado a nove servidores, teve por objetivo identificar atravs das respostas obtidas: o saber dos respondentes em relao s NBCASP, especificadamente no que se refere aplicabilidade do Princpio Contbil A Primazia da Essncia Sobre a Forma no contexto de inovao nos registros contbeis de acordo com a Resoluo CFC 1.132/2008.

O questionrio aplicado est composto de 20 questes elaboradas de maneira simples, para facilitar o entendimento dos respondentes. Elaboraram-se sete questes de mltipla escolha, outras cinco questes foram organizadas de forma semiaberta e oito questes foram feitas de forma aberta para que os respondentes pudessem opinar sem interferncias.

3.4 Perfil dos colaboradores d2z16

O perfil dos pesquisados foi definido da seguinte maneira: forma escolhidos nove servidores, por se tratarem de peas chaves em seus setores de trabalho, e por suas atividades desenvolvidas estarem diretamente relacionadas s prticas que envolvem a Primazia da Essncia Sobre a Forma. Entre eles esto cinco contadores, um economista, um e dois acadmicos de Bacharelado em Cincias Contbeis.

Para conhecer a rotina de trabalho de uma das instituies, foram realizadas algumas visitas Diviso Financeira e Seo de Contadoria da mesma. As visitas dividiram-se da seguinte maneira:

Primeira, segunda e terceira visitas: envolveram o conhecimento das atividades rotineiras desenvolvidas pela instituio, entre as quais o acompanhamento dos procedimentos realizados no momento dos registros contbeis, onde se teve contato com o sistema SIAFI;

Quarta e quinta visitas: foram feitas abordagens sobre o tema proposto atravs de entrevistas no estruturadas, com relao pesquisa;

Sexta visita: aps solicitao, foram realizadas a sondagem documental e acompanhamento de registro de entrada de receitas e despesas no sistema contbil da instituio.

Os dados coletados durante o levantamento foram utilizados para fins de anlise.

4. Resultado e discusso j733e

4.1. Anlise pertinente a aprendizagem relacionada ao Princpio A Primazia da Essncia sobre a Forma 666o1c

Mediante os dados coletados, constatou-se que as instituies pesquisadas ainda no esto totalmente adaptadas nova abordagem contbil trazida pelo Princpio Contbil A Primazia da Essncia Sobre a Forma. Todavia, com as mudanas estabelecidas pela legislao e com o desenvolver das prticas dirias, a tendncia que a adaptao ocorra num breve perodo de tempo.

Atravs da anlise dos questionrios, pode-se identificar na amostra de nove respondentes que trs dos repondentes participaram de cursos/treinamentos sobre as NBCASP, realizados no Sindicato dos Contabilistas de Ponta Grossa, o qual foi ministrado por auditores do Tribunal de Contas do Estado do Paran (TCE/PR), e que teve como objetivo padronizar as aes a serem desenvolvidas nos rgos estaduais e tambm ministradas no Conselho Regional de Contabilidade.

Segundo um dos respondentes, este curso trouxe entendimento geral sobre as normas bem como de sua correta forma de aplicabilidade nas rotinas dirias das instituies, enquanto outro dois respondentes citaram que a relevncia do curso no ficou somente direcionadas aos municpios, voltando-se tambm as istraes indiretas.

Os demais declaram no terem participado do curso por diversos motivos, entre os quais: esteve participando de outros cursos; no desenvolve atividade contbil; no houve oferta; no havia necessidade de aperfeioamento; desconhece oferta de cursos ou orientaes.

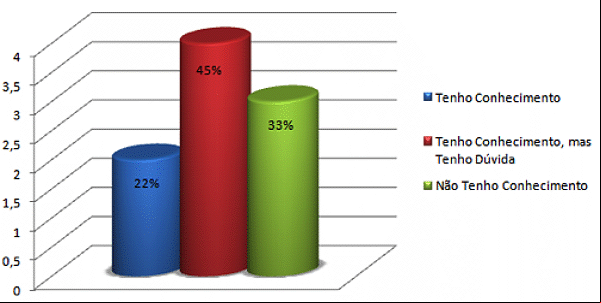

Quando citada a norma NBC T 16.5 (Resoluo CFC n 1.132/2008) que estabelece os critrios para o registro contbil dos atos e fato que afetam ou possam vir a afetar o patrimnio pblico:

Dois dos respondentes se diz devidamente instrudo em relao ao seu contedo, quatro tem conhecimento sobre a norma, mas ainda possuem dvidas sobre a sua aplicao e trs no possuem conhecimento sobre ela. Segue grfico abaixo para melhor interpretao das porcentagens obtidas:

Este resultado demonstrou que a aprendizagem deste princpio precisa ser compartilhada, entre os gestores da organizao.

GRFICO 1 - Aprendizagem sobre a NBC T 16.5

Fonte: Dados compilados pelos autores.

O grfico demonstra que mais de 45% da amostra colhida j tiveram informaes sobre a NBC T 16.5, porm ainda apresentam dvidas sobre a forma de sua correta aplicao.

Em contrapartida, observou-se que o percentual dos que desconhecem a norma chega a 33%, causando assim um impacto na realidade dos servidores das instituies pesquisadas.

Verificou-se ainda que mediante tais mudanas apenas 22% dos respondentes tem conhecimento sobre a norma.

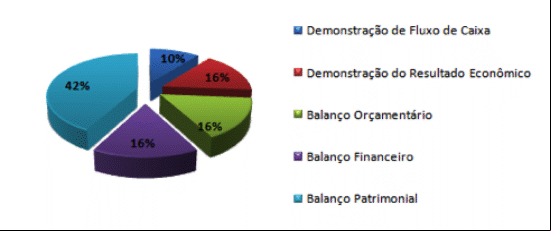

Acerca da NBC T 16.6 (Resoluo CFC n 1.133/2008) que trata dos demonstrativos contbeis aplicados ao Setor Pblico, fez-se o questionamento de qual demonstrativo contbil ser mais afetado com a exigncia da nova abordagem dada ao Setor Pblico.

Os resultados apontaram que oito dos respondentes acreditam que o Balano Patrimonial ser o mais afetado, trs dizem que Balano Oramentrio, Balano Financeiro e Demonstrao do Resultado Econmico sero afetados, dois a Demonstrao de Fluxo de Caixa.

No caso dessa amostra, os respondentes tinham a opo de escolher mais de um dos demonstrativos apresentados. Logo abaixo se apresenta o grfico para melhor compreenso dos resultados:

GRFICO 2 – Demonstrativo Contbil mais Afetado Exigncia das NBCASP

Fonte: Dados compilados pelos autores.

Conforme visualizao do grfico possvel observar que 42% dos respondentes compreendem que o demonstrativo mais afetado ser o Balano Patrimonial, enquanto 16% dessa amostra consideram que o Balano Oramentrio, Balano Financeiro e a Demonstrao do Resultado Econmico tero mudanas significativas em seus resultados. Ainda 10% item que a Demonstrao de Fluxo de Caixa seja a mais significativa, pois um demonstrativo que ainda no contemplado pelo sistema do Estado, e que pode trazer mudanas significativas para auxiliar a tomada de deciso dos gestores como tambm ocaso do Demonstrativo do Resultado Econmico.

Pode-se perceber que a maioria dos servidores aprendendo aos poucos a tais exigncias, e que necessrio que haja mais cursos voltados a tais transformaes para preparar os servidores atuantes na rea de contabilidade, visto que as modificaes so eminentes e que seu prazo final se aproxima.

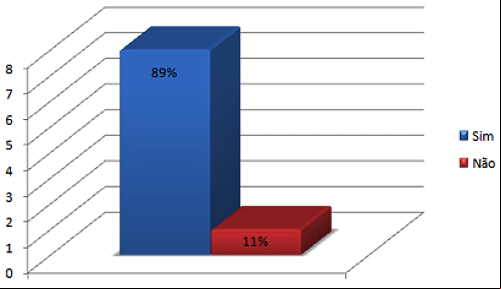

Ainda, com relao padronizao, os respondentes foram indagados a respeito da aproximao da escriturao contbil pblica com a escriturao societria. Na amostra de nove respondentes, oito acreditam que as escrituraes esto cada vez mais prximas, em contrapartida um defende que cada escriturao tem suas particularidades e que por esse motivo elas no esto se aproximando. Segue abaixo o grfico apresentando esse resultado:

GRFICO 3 – Aproximao da Escriturao Contbil Pblica com a Societria

Fonte: Dados compilados pelos autores.

Como se pode observar 89% dos respondentes disseram que a realidade da contabilidade pblica est se aproximando da societria enquanto 11 % dos respondentes afirmam que talvez existam peculiaridades na contabilidade pblica que ainda divergem da societria.

5. Concluses u1t5g

Nesse momento o Setor Pblico a por constante aprendizado, visando atender as exigncias das NBCASP. Deste modo a contabilidade a a ter maior enfoque no patrimonio, apresentado mediante a adoo do Princpio Contbil A Primazia da Essncia Sobre a Forma que visa registrar os atos e fatos pblicos de acordo com sua essncia econmica sustentvel, e no somente por sua forma jurdica.

Assim este estudo teve por objetivo geral analisar quais os impactos causados pelos registros contbeis aplicados ao Setor Pblico mediante as mudanas com relao aplicabilidade do princpio contbil a Primazia da Essncia Sobre a Forma.

Mediante este contexto, a pesquisa teve por base duas instituies pblicas estatais que por obrigatoriedade da lei, tiveram suas rotinas dirias alteradas devido necessidade de adequao a convergncia aos Padres Internacionais de Contabilidade, com a aplicabilidade das normas que se referem aos registros contbeis e seus demonstrativos obrigatrios representados pelas NBC T 16.5 e NBC T 16.6 respectivamente.

Entretanto, observou-se que as instituies esto em fase aprendizado, aos novos padres contbeis, e que a aplicao deste princpio contbil, ainda no est inserida integralmente nas rotinas dirias das instituies, porm esto sendo tomadas algumas providncias para sua implementao apesar de ainda enfrentar algumas dificuldades.

Contudo, foi possvel identificar que o setor que est sendo mais impactado nas instituies analisadas a Seo de Contadoria, pois o que est diretamente ligado aos registros dos atos e fatos contbeis das instituies e pela elaborao dos demonstrativos contbeis obrigatrios ao Setor Pblico.

O Controle Interno de uma das Instituies tambm a por adptaes, visto que necessrio aprender as ordenanas do princpio para melhor execuo do oramento pblico de acordo com as normatizaes da nova abordagem dada contabilidade pblica, facilitando o trabalho de anlise das contas realizado pelos auditores internos os quais revisam todos os lanamentos contbeis realizados antes de serem enviados a Tribunal de Contas do Paran. Visto que o conhecimento de algo a ser aprendido so pontos chave, para qualquer mudana organizacional.

Diante desse novo cenrio apresentado s instituies pblicas do Estado, esses impactos atingem no somente os profissionais da rea contbil, mas tambm aos gestores que tendem a adaptarem-se as novas exigncias trazidas com a legislao.

Deste modo faz-se necessrio que os profissionais atuantes na contabilidade pblica estejam em constante aprendizagem, com as mudanas trazidas pelas Normas Brasileiras de Contabilidade Aplicadas ao Setor Pblico, participando de cursos especficos que possibilitem maior clareza e entendimento na realizao das prticas contbeis das instituies.

Referncias bibliogrficas 6e4z6q

ANGLICO, Joo. Contabilidade pblica. 8. ed. 15 reimpr. So Paulo: Atlas, 2011.

BOTELHO, Milton Mendes. Manual prtico de controle interno na istrao pblica municipal/Milton Mendes Botelho. 2. ed. Curitiba: Juru, 2009.

BRASIL. Lei n 4.320, de 17 de maro de 1964. Estatui normas gerais de direito financeiro para elaborao e controle dos oramentos e balanos da Unio, dos Estados, dos Municpios e do Distrito Federal. Disponvel em: <http://www.planalto.gov.br/ccivil_03/leis/L4320.htm> o em: 02 abr. 2011.

______. Lei n 11.638, de 28 de dezembro de 2007. Altera e revoga dispositivos da Lei n 6.404, de 15 de dezembro de 1976, e da Lei n 6.385, de 7 de dezembro de 1976, e estende s sociedades de grande porte disposies relativas elaborao e divulgao de demonstraes financeiras. Disponvel em: <http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2007/lei/l11638.htm>. o em: 02 abr. 2011.

______. Lei n 101, de 05 de Maio de 2000. Estabelece normas de finanas pblicas voltadas para a responsabilidade na gesto fiscal e d outras providncias. Disponvel em: <http://www.planalto.gov.br/ccvil_03/leis/L/L101.htm>. o em: 23 abr. 2011.

______. Manual de contabilidade aplicada ao Setor Pblico: aplicado Unio, aos Estados, ao Distrito Federal e Municpios. Vlido para o exerccio de 2011. Portaria STN n 664, de 30 de novembro de 2010. Parte V – Demonstraes Contbeis Aplicadas ao Setor Pblico - 3. ed. - Braslia, 2010.

______. Portaria n 184, de 25 de agosto de 2008. Dispe sobre as diretrizes a serem observadas no Setor Pblico (pelos entes pblicos) quanto aos procedimentos, prticas, elaborao e divulgao das demonstraes contbeis, de forma a torn-los convergentes com as Normas Internacionais de Contabilidade Aplicadas ao Setor Pblico. Disponvel em: <http://www.fazenda.gov.br/portugues/legislacao/portarias/2008/portaria184.asp >. o em: 17 mar. 2012.

HERNANDEZ PEREZ JUINOR, Jos. Converso de demonstraes contbeis. Jos Hernandez Perez Junior. -7.ed.- So Paulo: Atlas, 2009.

IUDCIBUS, Srgio de, et. al. Manual de Contabilidade das Sociedades por Aes. 7. ed. So Paulo: Atlas, 2003.

PINHEIRO, Jos Maurcio dos Santos. Da Iniciao Cientfica ao TCC Uma Abordagem para os cursos de Tecnologia. Rio de Janeiro: Editora Cincia Moderna Ltda. 2010.

RIBEIRO, Maisa de Souza; CARVALHO, L. Nelson de. The ing information as a to sustainable development. Sustainable City International Conference, abril de 2000

SILVA, Lino Martins da. Contabilidade governamental: um enfoque istrativo da nova contabilidade pblica. 9. ed. So Paulo: Atlas.