1. Introduo 563dv

O desempenho das contas externas tem sido uma das principais questes consideradas no mbito da poltica econmica brasileira, com destaque para a balana comercial. Apesar do acrscimo das importaes resultantes da liberalizao comercial ter sido o principal foco dessa discusso, as exportaes exercem uma relevante contribuio no processo de ajustamento das contas externas, sendo que seus recursos gerados desempenham papel essencial para pases em desenvolvimento, sobretudo para os que enfrentam dificuldades de o aos mercados financeiros internacionais (Barros et al., 2002).

Nesse contexto, torna-se importante a realizao de estudos que proporcionem subsdios para a compreenso dos fatores determinantes do desempenho das exportaes. Segundo Barros et al. (2002), as relaes comerciais externas de produtos no Brasil tm-se concentrado no setor agropecurio, motivando, portanto, que se conduzam anlises destinadas aos mercados desses produtos.

Dentre os produtos agropecurios que fazem parte da pauta exportadora brasileira, relevante destacar o cacau. De acordo com a Superintendncia da Zona Franca de Manaus (SUFRAMA, 2003), esse produto nobre e tradicional da agricultura brasileira vem atravessando um processo recente de recuperao, sobretudo no Sul da Bahia e em Rondnia, aps um prolongado perodo de crise da segunda metade da dcada de 1980 at meados da dcada de 1990. Essa situao desfavorvel fez com que o Brasil perdesse a 2 posio no ranking da oferta mundial de cacau mantida at a dcada de 1980 para o posto de 4 colocado, o que pode ser atribudo ao decrscimo dos preos internacionais e propagao da doena fngica, conhecida como vassoura de bruxa nos cacauais brasileiros, principalmente no Sul da Bahia, que consiste na principal regio produtora brasileira.

Conforme dados apresentados por Zugaib et al. (2006), no Brasil, o cacau produzido em mais de 40 mil propriedades rurais distribudas em mais de 150 municpios, havendo cerca de cinco indstrias de processamento de cacau e 57 indstrias de fabricao de chocolate, sendo 19 delas de grande porte, com mais de 500 empregos gerados e 38 de pequeno porte, com menos de 500 empregos gerados. Destas empresas, quarenta e seis so responsveis por 90% das vendas externas referentes ao cacau j processado ou industrializado na forma de chocolate. No tocante ao valor das exportaes brasileiras de cacau, dados do Ministrio do Desenvolvimento, Indstria e Comrcio Exterior (MDIC, 2013) revelam que elas atingiram o montante de US$ 1.976.460 em 2012. Esses indicadores econmicos demonstram que esse produto exerce importante contribuio na gerao de emprego, renda e divisas.

Em face dessas consideraes sobre o papel desempenhado pelo cacau na economia brasileira e da relevncia de se estimar a oferta de exportao de produtos agropecurios, este estudo contribui no sentido de se estimar a oferta de exportao para essa commodity. De acordo com Barros et al. (2002), a estimao da equao de oferta de exportao permite verificar ex-ante os resultados de polticas de incentivo e/ou alteraes nos fatores determinantes, possibilitando anlises prospectivas sobre o desempenho do comrcio externo. Soares et al. (2011) complementam ressaltando que a estimao da equao de oferta de exportao de produtos agropecurios exerce funo fundamental na promoo do planejamento da produo, na comercializao, na previso e na formulao de polticas para o desenvolvimento desse setor.

Estudos dessa natureza que tratem sobre a estimao da oferta de exportao de produtos agropecurios no Brasil ainda tm sido pouco explorados na literatura econmica, destacando-se os estudos desenvolvidos por Barros et al. (2002) para o frango, a carne bovina, os produtos do complexo soja, o caf, o acar, o algodo e o suco de laranja; Alves e Bacchi (2004) para o acar; e Soares et al. (2011) para a celulose. Este trabalho segue as ferramentas analticas adotadas nestes trabalhos referenciados, porm aplicadas ao cacau. Portanto, o objetivo deste artigo consiste em estimar uma funo de oferta de exportao brasileira de cacau, considerando o perodo de janeiro de 1989 a setembro de 2012.

Alm dessa seo introdutria, o artigo contm mais cinco sees, sendo que, na segunda, apresenta-se o modelo terico. O modelo emprico e os procedimentos metodolgicos esto descritos na terceira seo. A quarta seo mostra a fonte dos dados. A apresentao e discusso dos resultados esto contidas na seo seguinte; e, por fim, a ltima seo reserva-se s concluses do estudo.

2. Modelo Terico 6b4x2i

A funo de oferta de exportao de cacau do Brasil, a ser estimada neste trabalho, tem sua fundamentao terica no modelo de exportao de produtos agropecurios elaborado por Barros et al. (2002). O modelo em questo parte do pressuposto de que a quantidade exportada de um pas depende, em grande parte, do excedente do mercado interno.

Nesse caso, o mercado interno de cacau pode ser representado pelas seguintes funes de oferta e demanda genricas, expressas na forma logartmica:

![]()

![]()

em que:

qo = quantidade de cacau ofertado no mercado interno;

pd = preo do cacau no mercado interno (em R$);

w = variveis deslocadoras da oferta (como por exemplo: safra, melhoramento gentico, estoque do produto, disponibilidade de crdito aos produtores de cacau no mercado interno, preo do fertilizante, etc.);

qd = quantidade de cacau demandada no mercado interno;

yn = renda interna real; e

z= variveis deslocadoras da demanda (como por exemplo: preo dos produtos substitutos, mudanas nas preferncias dos consumidores, etc.);

Na ausncia de comrcio com o exterior, o preo de equilbrio, que vigorar no mercado interno, ser igual a ![]() , que dado pela igualdade entre

, que dado pela igualdade entre ![]() e

e ![]() . Quando existe a possibilidade de se comercializar com outros pases, o produto domstico (cacau) ser exportado ao preo px (expresso em moeda do pas exportador).

. Quando existe a possibilidade de se comercializar com outros pases, o produto domstico (cacau) ser exportado ao preo px (expresso em moeda do pas exportador).

Seguindo Barros et al. (2002), assume-se que o preo externo fixado no mercado internacional e seu valor no sofre influncia do volume exportado pelo pas em questo, ou seja, tem-se uma demanda externa perfeitamente elstica 4. Entretanto, como a operao de exportao incorre em custos, ite-se que exista uma margem de exportao, que relaciona o preo do cacau no mercado interno com o preo de exportao de cacau e que cobre esse custo. Considerando-se que a margem de exportao est relacionada ao preo interno, ela pode ser representada da seguinte forma:

![]()

onde: α a elasticidade relacionando px pd.

Com base nas funes de oferta e demanda interna de cacau, a quantidade exportada desse produto ser representada por:

![]()

em que: qx corresponde quantidade exportada de cacau, que resultado do excesso da oferta interna desse produto.

Substituindo-se as Equaes (1) e (2) em (4), e considerando-se que o preo de exportao (px) afeta diretamente apenas a funo de demanda por cacau, pode-se representar a funo de oferta de exportao de cacau genericamente por:

![]()

Uma vez que o preo de exportao do cacau, medido em moeda nacional, tambm pode ser escrito, em sua forma logartmica, como ![]() , em que pe = logaritmo do preo das exportaes de cacau medido em moeda estrangeira e tc = logaritmo da taxa de cambio real, a Equao (5) pode ser reescrita da seguinte forma:

, em que pe = logaritmo do preo das exportaes de cacau medido em moeda estrangeira e tc = logaritmo da taxa de cambio real, a Equao (5) pode ser reescrita da seguinte forma:

![]()

A Equao (6) mostra que a quantidade exportada de cacau depende do preo interno (pd), do preo de exportao expresso em moeda estrangeira (pe), da taxa de cmbio real (tc), da renda interna real (yn), de um deslocador da demanda (w) e de um deslocador da oferta (z).

O preo interno do cacau tende a refletir o resultado do balano entre a oferta e a demanda interna e, dessa forma, preos baixos refletem maior disponibilidade do produto e maior possibilidade de exportao. Uma mudana que provoque uma variao positiva no preo interno um indicativo de que a demanda aumentou, relativamente oferta, sinalizando uma queda das exportaes; o inverso ocorreria no caso de queda no preo.

O preo de exportao do cacau tende a estimular a exportao do bem, visto que, ao alterar os preos relativos (dado o preo recebido pelos produtores no mercado interno), as variaes no preo de exportao sinalizam para os produtores as perspectivas de lucratividade da produo direcionada ao mercado externo. Dessa forma, proposta uma relao funcional direta entre o preo mundial do cacau e as exportaes do mesmo.

As mudanas na taxa real de cmbio atuam de forma direta nas exportaes brasileiras de cacau. Uma desvalorizao (elevao) da taxa real de cmbio torna o produto nacional mais competitivo em relao ao estrangeiro no mercado mundial. Dessa forma, ocorre um estmulo para o aumento das exportaes de cacau.

Por fim, a renda interna atua diretamente ou indiretamente sobre a demanda nacional de cacau, ou seja, uma elevao da renda interna expande a procura domstica por cacau e derivados e, dessa forma, causa um efeito negativo nas exportaes desse produto. Logo, postulada uma relao negativa entre as exportaes de cacau e a renda domstica.

3. Modelo emprico e procedimentos metodolgicos 276ko

Para estimar a relao estocstica entre quantidade exportada de cacau e as demais variveis explicativas, assume-se que exista uma relao linear entre essas variveis, o que leva ao seguinte modelo emprico:

![]()

em que ![]() so coeficientes associados s variveis explicativas do modelo (ou elasticidades parciais, uma vez que o modelo foi estimado com todas as variveis em logaritmo natural),

so coeficientes associados s variveis explicativas do modelo (ou elasticidades parciais, uma vez que o modelo foi estimado com todas as variveis em logaritmo natural), ![]() o termo de erro independente e identicamente distribudo, sendo as demais variveis definidas como anteriormente.

o termo de erro independente e identicamente distribudo, sendo as demais variveis definidas como anteriormente.

Assim como Alves e Bacchi (2004), neste trabalho utilizou-se o Vetor Autoregressivo para estimar a funo de exportao de cacau proposta. Essa abordagem parece adequada pelas seguintes razes: (i) ela considera todas as variveis includas no modelo como endgenas, o que observado em equaes de oferta e demanda, onde a quantidade e o preo so determinados simultaneamente via mecanismo de equilbrio; (ii) apesar de os Modelos de Equaes Simultneas permitirem trabalhar com esse tipo de endogeneidade, eles necessitam de um nmero grande de restries para que os mesmos sejam identificados; e (iii) ela permite analisar os efeitos dinmicos de alteraes nas variveis includas nos modelos, uma vez que so includos valores defasados tanto da varivel a ser explicada quanto das variveis explicativas 5.

No modelo VAR, devido a Sims (1980), cada uma das variveis endgenas que compem o sistema de equaes funo dos seus valores e dos valores das demais variveis defasadas no tempo, mais o termo de erro. Alm disso, geralmente essas equaes contm tambm tendncias determinsticas e variveis exgenas.

Matematicamente, um VAR de ordem p pode ser expresso em sua forma reduzida, da seguinte maneira:

![]()

em que: yt um vetor de variveis endgenas (no caso deste trabalho, quantidade exportada de cacau, preo real de exportao de cacau, preo real recebido pelo produtor nacional, taxa de cmbio efetiva real e renda real interna); ![]() , um vetor (k x 1) de parmetros representado o intercepto das equaes;

, um vetor (k x 1) de parmetros representado o intercepto das equaes; ![]() , j = 1, 2,.., p-1 so matrizes (k x k) referentes aos parmetros autoregressivos; e

, j = 1, 2,.., p-1 so matrizes (k x k) referentes aos parmetros autoregressivos; e ![]() um vetor (kx1) de perturbaes aleatrias com mdia zero e matriz varincia-covarincia positiva definida

um vetor (kx1) de perturbaes aleatrias com mdia zero e matriz varincia-covarincia positiva definida ![]() .

.

Aps estimado o modelo VAR, pode-se analisar os efeitos de choques e a importncia de cada varivel para a explicao da varincia dos erros das demais, procedimentos conhecidos como funo impulso-resposta e decomposio da varincia do erro de previso.

Vale lembrar que uma das condies para se estimar o modelo VAR que as sries sejam estacionrias. Nesse caso, existem vrios testes que podem ser utilizados. Entre os mais empregados, o teste de Dickey e Fuller (1981) tem sido bastante utilizado. O presente estudo tambm utilizou esse procedimento para verificar a ordem de integrao das sries temporais utilizadas. Na sequncia, a metodologia de Dickey-Fuller Aumentado (DFA) foi empregada, para identificao da presena ou no de raiz unitria.

Caso as variveis sejam no estacionrias, o o seguinte consiste em testar a existncia de cointegrao entre as variveis, ou seja, a existncia de relao de longo prazo entre elas. A metodologia utilizada foi a proposta por Johansen (1988), que busca determinar o ranking (nmero de vetores de cointegrao) atravs de um VAR de ordem p. Testa-se, portanto, a existncia de n vetores de cointegrao, e indicada para modelos com mais de duas variveis explicativas. Mesmo que variveis individuais no sejam estacionrias, mas exista pelo menos uma combinao linear estacionria entre elas, ento pode-se afirmar que essas variveis so cointegradas, ou seja, possvel verificar uma relao de equilbrio de longo prazo entre elas, que pode ser estimada e analisada 6.

O procedimento de Johansen (1988) para verificao de cointegrao entre sries de tempo considera que todas as variveis so endgenas e sua utilizao no limitada pela existncia de endogeneidade do regressor (relao causal no sentido da varivel dependente para a varivel explicativa). Esse procedimento utiliza Mxima Verossimilhana para estimar os vetores de cointegrao e permite testar e calcular a presena de vrios vetores e no s de um.

Seguindo a notao de Harris (1995), a Equao (8) pode ser reparametrizada em termos de um modelo Vetorial de Correo de Erro (VEC) esboado como:

![]()

em que: ? corresponde primeira diferena das sries, ![]() , (i = 1,..., k-1) e

, (i = 1,..., k-1) e ![]() . Da forma como especificado, o sistema contm informaes de curto e longo prazo a mudanas de

. Da forma como especificado, o sistema contm informaes de curto e longo prazo a mudanas de ![]() , via estimativas de

, via estimativas de ![]() e

e ![]() , respectivamente, onde

, respectivamente, onde ![]() a matriz que corresponde ao nmero de relaes e vetores de cointegrao, com α representando a velocidade de ajustamento ao desequilbrio e β a matriz de coeficientes de longo prazo. O nmero de vetores de cointegrao depende do posto ou rank (r) da matriz

a matriz que corresponde ao nmero de relaes e vetores de cointegrao, com α representando a velocidade de ajustamento ao desequilbrio e β a matriz de coeficientes de longo prazo. O nmero de vetores de cointegrao depende do posto ou rank (r) da matriz ![]() ser igual ao nmero de razes caractersticas estritamente diferentes de zero, que pode ser identificado por meio de dois testes estatsticos: o teste do trao e o teste do mximo autovalor 7.

ser igual ao nmero de razes caractersticas estritamente diferentes de zero, que pode ser identificado por meio de dois testes estatsticos: o teste do trao e o teste do mximo autovalor 7.

A importncia do modelo de correo de erro reside no fato de permitir a ligao entre aspectos relacionados dinmica de curto prazo com os de longo prazo. Dessa forma, os mecanismos de correo de erro pretendem fornecer um caminho para combinar as vantagens de se modelar tanto em nvel quanto nas diferenas.

4. Fonte de dados 4n416w

Os dados referentes s exportaes de cacau do Brasil foram coletados para quantidade (em quilogramas) e valor (US$ FOB). Esses dados foram obtidos no sistema ALICEWEB do Ministrio do Desenvolvimento, Indstria e Comrcio Exterior, e foram coletados para a categoria cacau inteiro ou partido, em bruto ou torrado, sendo a quantidade exportada convertida em @ de 15 kg.

O preo mdio pago pelo quilograma do cacau exportado foi calculado como a razo entre valor (em US$ FOB) e quantidade importada (em quilogramas). Essa srie foi, ento, transformada em preo mdio US$/@ de 15 kg e deflacionada pelo ndice de Preos ao Consumidor (IPC) americano, com o valor mdio de 2005 servindo como base.

O preo interno do cacau, que corresponde ao preo mdio pago ao produtor de cacau, foi coletado do stio da Comisso Executiva do Plano da Lavoura Cacaueira (CEPLAC) e diz respeito ao preo em Real por Kg, recebido pelo produtor de Ilhus/Bahia, escolhido por ser um dos maiores produtores nacional deste produto. Inicialmente, essa srie foi transformada em preo mdio R$ por @ de 15 kg e, posteriormente, deflacionada pelo ndice Geral de Preos – Disponibilidade Interna (IGP-DI), com base em dezembro de 2012.

Com relao renda interna, utilizou-se como proxy o Produto Interno Bruto trimestral, sendo a mesma deflacionada pelo ndice Nacional de Preos ao Consumidor (INPC), com base em dezembro de 1993. A taxa de cmbio adotada foi a srie da taxa de cmbio efetiva real – INPC – exportaes, com a mdia de 2005 servindo como base 8. As informaes referentes renda interna e taxa de cmbio efetiva real foram coletadas do stio do Instituto de Pesquisa Econmica Aplicada (IPEA).

Os dados foram coletados para o perodo do primeiro trimestre de 1989 ao terceiro trimestre de 2012, que envolve as fases mais crticas das exportaes brasileiras de cacau (fase de declnio no volume exportado, 1986 – 1994 e fase de estagnao e prostrao das exportaes cacaueiras, 1995 – 2000, definidas por Ramalho e Targino (2003)). Uma vez que as fases citadas ainda demandam mais apreciao, justifica-se, assim, a escolha do perodo de anlise 9.

Por fim, importante destacar que todas as sries foram transformadas aplicando-se o logaritmo natural. De acordo com Wooldridge (2002), esse procedimento normalmente estreita a amplitude dos valores das variveis, o que torna as estimativas menos sensveis a observaes dispares (ou extremas) na varivel dependente ou nas variveis independentes. Alm disso, outra vantagem da aplicao do logaritmo natural que os coeficientes estimados representam diretamente as elasticidades parciais.

5. Anlise e discusso dos resultados 3g2r1u

5.1 Integrao 4b5g4f

Antes de modelar as sries temporais, til determinar as ordens de integrao para as variveis consideradas. Para isso, foi realizado o teste Dickey-Fulher Aumentado (ADF), no qual o nmero de defasagens necessrias a serem includas na autorregresso estimado de forma a eliminar a autocorrelao dos resduos, sendo o mesmo determinado pelo critrio de Akaike 10. Os testes de raiz unitria, apresentados na Tabela 1, foram realizados com as variveis em nvel e em primeira diferena, o que permite testar se as mesmas so integradas de ordem zero, I(0), ou um I(1) .

Tabela 1 - Teste ADF de raiz unitria para as sries mensais – primeiro trimestre de 1989 ao terceiro trimestre de 2012 |

||||

Varivel |

Modelo |

Defasagens* |

Calculado |

Tabelado** |

logexportao |

Com constante e dummies sazonais |

5 |

-1,0987 |

-2,86 |

logpexportao |

Com constante e dummies sazonais |

1 |

-1,1257 |

2,86 |

logpinterno |

Com constante e dummies sazonais |

1 |

-1,9035 |

2,86 |

logrenda |

Com constante e dummies sazonais |

1 |

-0,5336 |

2,86 |

logcmbio |

Com constante e dummies sazonais |

1 |

-2,3244 |

2,86 |

?logexportao |

Com constante e dummies sazonais |

4 |

-7,4345 |

-2,86 |

?logpexportao |

Com constante e dummies sazonais |

1 |

-6,6462 |

-2,86 |

?logpinterno |

Com constante e dummies sazonais |

1 |

-6,0034 |

-2,86 |

?logrenda |

Com constante e dummies sazonais |

1 |

-6,6382 |

-2,86 |

?logcmbio |

Com constante e dummies sazonais |

1 |

-8,905 |

-2,86 |

Fonte: Elaborao prpria. |

||||

Nota: ? - representa a primeira diferena da srie temporal; * - Definido pelo Critrio de Informao de Akaike. ** ao nvel de 5% de significncia. |

||||

Como o valor calculado do testes ADF, para cada uma das sries em nvel, foi menor do que seu valor tabelado, ao nvel de 5% de significncia, no possvel rejeitar a hiptese nula de raiz unitria nas mesmas, ou seja, todas so no estacionrias. Entretanto, ao repetir o teste para cada uma das sries em primeira diferena, todas se mostraram estacionrias. Logo, empiricamente, todas as sries so integradas de ordem um.

5.2 Cointegrao 5z545d

Uma vez que as sries so no estacionrias de mesma ordem, o procedimento seguinte foi testar a hiptese de cointegrao entre as mesmas, por meio do procedimento de Johansen (1988), uma vez que a anlise de cointegrao ajuda a esclarecer a relao de longo prazo entre as variveis integradas.

Conforme apresentado na Tabela 2, o p-valor do teste do trao de Johansen (1988) permite rejeitar a hiptese nula de que no h vetor de cointegrao (r≤0), contra a hiptese alternativa de que existe um vetor de cointegrao (r=1). Entretanto, o p-valor deste teste no permite rejeitar a hiptese nula de que no h apenas um vetor de cointegrao (r≤1), contra a hiptese alternativa de que existem dois vetores de cointegrao (r=2). Logo, existe apenas uma relao de equilbrio de longo prazo entre as variveis consideradas 11.

Tabela 2- Resultados dos testes de co-integrao de Johansen |

|||

Hiptese nula |

Hiptese alternativa |

Trao |

p-valor |

r ≤ 0 |

r = 1 |

121,00 |

0,00 |

r ≤ 1 |

r = 2 |

74,12 |

0,07 |

r ≤ 2 |

r = 3 |

36,95 |

0,18 |

r ≤ 3 |

r = 4 |

18,65 |

0,31 |

r ≤ 4 |

r = 5 |

5,11 |

0,59 |

Fonte: Elaborao prpria. |

|||

Neste trabalho, postulou-se a relao de longo prazo entre a quantidade exportada de cacau brasileira e as demais variveis do modelo, uma vez que o seu objetivo geral foi verificar os determinantes da exportao desse produto. Por isso, o coeficiente de logaritmo das exportaes de cacau foi normalizado na unidade.

A Tabela 3 apresenta as estimativas dos coeficientes de ajuste de longo prazo (β), que j se encontram com os sinais trocados.

Tabela 3- Vetor de cointegrao e parmetros de ajustamento do modelo VEC |

|||||

qx |

pe |

pd |

tc |

yn |

|

β |

1,00 |

2,588*** |

-1,987*** |

0,458ns |

-7,956*** |

- |

(0,857) |

(0,755) |

(1,469) |

(1,941) |

|

Fonte: Elaborao prpria. |

|||||

Os resultados confirmam que a quantidade exportada de cacau brasileiro conduzida, no longo prazo, pelo preo real de exportao do cacau, pelo preo real recebido pelo produtor nacional e pela renda nacional real, uma vez que todos os coeficientes relacionados a essas variveis foram significativos, ao nvel de 1%. A taxa de cmbio efetiva real parece no ser parte do vetor cointegrado, uma vez que o coeficiente de longo prazo relacionado a essa varivel no foi estatisticamente diferente de zero.

O coeficiente relacionado ao preo real de exportao apresentou sinal positivo, como esperado pela teoria, sendo o valor do mesmo igual a 2,58, indicando uma relao de longo prazo elstica entre essas duas variveis. Esse valor indica que, mantidas todas as demais variveis do modelo constantes, um aumento de 10% no preo real de exportao de cacau deve elevar o valor exportado desse produto em cerca de 26% no longo prazo.

O coeficiente relacionado ao preo real recebido pelo produtor nacional tem sinal negativo e tambm significativo ao nvel de 1% de significncia, tendo valor igual a 1,98. Isso indica que, mantidas todas as demais variveis do modelo constantes, um aumento de 10% no preo de exportao de cacau deve reduzir o valor exportado desse produto em cerca de 20% no longo prazo.

Por fim, o comportamento da renda real interna tambm se revela importante na determinao do volume das exportaes brasileiras de cacau. Os resultados apontam uma elasticidade muito elevada, cerca de 8. Nesse caso, uma elevao de 10% na renda real interna implica uma reduo do valor exportado em cerca de 80% no longo prazo.

5.3 Simulaes dos efeitos de mdio prazo das mudanas nas variveis do modelo 5tq2m

Considerando a existncia de uma relao de cointegrao, estimou-se um modelo VEC, na forma reduzida, com uma defasagem e o coeficiente de correo do erro . Esse modelo pode ser utilizado para verificar a evoluo da exportao brasileira de cacau no mdio prazo. Ou seja, pode-se utiliz-lo para verificar, por exemplo, se os efeitos iniciais de choques no antecipados nas variveis determinantes da exportao de cacau podem ser sustentados no mdio prazo.

Nesse caso, torna-se necessrio identificar os choques estruturais na equao de oferta de exportao de cacau brasileiro. Para isso, em vez de utilizar a habitual decomposio de Choleski, considerou-se, assim como em Alves e Bacchi (2004), que h relao contempornea apenas do preo de exportao sobre o preo de mercado interno e que os impactos dessas e das demais variveis sobre a quantidade exportada ocorrem apenas em perodos posteriores.

A Tabela 4 apresenta o coeficiente estimado para a matriz de relaes contemporneas do modelo SVEC. O sinal do coeficiente est de acordo com o esperado e significativo.

Tabela 4- Coeficientes estimados da matriz de relaes contemporneas |

||||

Relaes Contemporneas |

Coeficientes |

Desvio |

Estatstica |

|

De |

Sobre |

|||

Preo de exportao |

Preo interno |

0,045 |

0,014 |

3,234 |

Fonte: Elaborao prpria. |

||||

A Tabela 5, por sua vez, apresenta os coeficientes estimados para a matriz de relaes de longo prazo do modelo SVEC, considerando apenas o volume exportado de cacau. Nesse caso, embora todos os sinais dos coeficientes estejam de acordo com o esperado, apenas os coeficientes relacionados ao preo de exportao e renda interna so significativamente diferentes de zero.

Tabela 5- Coeficientes estimados da matriz de impacto de longo prazo, com relao ao volume exportado de cacau |

||||

Relaes de Longo prazo |

Coeficientes |

Desvio |

Estatstica |

|

De |

Sobre |

Estimados |

Padro |

t |

Preo de exportao |

Volume exportado |

0,131 |

0,044 |

2,964 |

Preo interno |

Volume exportado |

-0,053 |

0,038 |

-1,403 |

Taxa de cmbio |

Volume exportado |

0,011 |

0,047 |

0,235 |

Renda interna |

Volume exportado |

-0,170 |

0,070 |

-2,440 |

Fonte: Elaborao prpria. |

||||

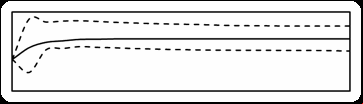

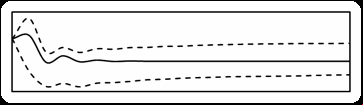

Tendo identificado os choques estruturais, pode-se calcular as funes de impulso-resposta das variveis determinantes da funo oferta de exportao de cacau brasileiro. A Figura 1 apresenta as respostas estimadas da taxa de crescimento da quantidade exportada de cacau a choques positivos (no antecipados) de 1% em uma cada uma das variveis especficas no modelo economtrico, considerando as relaes contemporneas.

Resposta |

||

Impulso |

Preo de Exportao |

|

Preo Interno |

|

|

Renda Domestica |

|

|

|

Taxa de Cmbio |

|

|

Figura 1- Funo de Impulso-Resposta do logaritmo do volume exportado de cacau brasileiro

Fonte: Elaborao prpria

No que diz respeito a um choque no antecipado no preo de exportao do cacau sobre a quantidade importada desse produto, possvel visualizar um aumento significativo at o terceiro trimestre, com posterior estabilizao ao nvel mais elevado que o choque inicial.

Como se pode observar, um choque positivo no antecipado na taxa de crescimento da renda interna nacional reduz a quantidade exportada desse produto, como esperado. No entanto, essa reduo ocorre apenas aps o primeiro trimestre, atingindo seu pico no segundo trimestre, em cerca de 0,198%, e, a partir de ento, a importao volta a se estabilizar.

Por fim, vale observar que um choque no antecipado no preo interno e na taxa de cmbio real no induz efeitos significativos sobre a quantidade exportada de cacau

As funes de resposta analisadas demonstraram que, para uma mesma variao, h maior influncia da varivel preo real de exportao e renda real domstica sobre a quantidade exportada de cacau. Dessa forma, pode-se inferir que as exportaes brasileiras de cacau respondem mais a fatores relacionados ao preo de exportao e renda interna e que todos os impactos s perpetuam at, aproximadamente, o quarto perodo aps a ocorrncia da variao.

5.4 Poder explicativo das variveis do modelo 3e6z42

O modelo estrutural estimado permite, ainda, avaliar o poder explanatrio de cada varivel do modelo sobre as demais, por meio da decomposio da varincia do erro de previso. Trata-se de uma forma de dizer que porcentagem da varincia do erro de previso decorre de cada varivel endgena ao longo do horizonte de previso.

Os resultados relativos decomposio da varincia dos erros de previso para a taxa de crescimento da funo de oferta de exportao do cacau brasileiro so apresentados na Tabela 6. A primeira coluna dessa tabela apresenta os perodos, que nesse caso esto expressos em nmero de trimestres, enquanto as demais se relacionam ao percentual da varincia dos erros de previso da taxa de crescimento da funo de oferta de exportao do cacau brasileiro que decorre de choques no antecipados sobre essa varivel, sobre a taxa de crescimento do preo real de exportao desse produto, sobre a taxa de crescimento do preo real recebido pelo produtor nacional, sobre a taxa de crescimento da taxa de cmbio real e sobre a taxa de crescimento da renda real interna.

Tabela 6- Decomposio da varincia do erro de previso do volume exportado de cacau brasileiro |

|||||

Trimestre |

Decomposio da varincia devido a choque |

||||

Volume exportado |

Preo de exportao |

Preo interno |

Taxa de cmbio |

Renda interna |

|

1 |

0,90 |

0,01 |

0,01 |

0,00 |

0,08 |

5 |

0,86 |

0,05 |

0,01 |

0,00 |

0,08 |

10 |

0,72 |

0,10 |

0,02 |

0,00 |

0,16 |

15 |

0,64 |

0,13 |

0,02 |

0,00 |

0,21 |

20 |

0,59 |

0,15 |

0,02 |

0,00 |

0,24 |

Fonte: Elaborao prpria. |

|||||

No primeiro trimestre aps um choque no antecipado sobre a taxa de crescimento da quantidade exportada de cacau, quase a totalidade dos erros de previso dessavarivelatribuda a si mesma, 90%. Decorridos 20 trimestres aps o choque no antecipado, 59% da varincia dos erros de previso dessavarivelso atribudas a ela prpria, enquanto que, 24%, 15%, e 2% dessa varincia devem-se taxa de crescimento da renda real interna, taxa de crescimento do preo real de exportao e taxa de crescimento do preo real recebido pelo produtor nacional, respectivamente. Isso indica que, ao longo do tempo, as variveis preo de exportao e renda interna ganham importncia para explicar as variaes na quantidade exportada de cacau brasileiro.

A anlise da decomposio da varincia da srie da taxa de crescimento da exportao de cacau brasileiro mostra que, no curto prazo, essa varivel influenciada, principalmente, pelo volume exportado. No longo prazo, embora a prpria quantidade exportada seja predominante para explicar essa varincia, vale destacar o ganho de importncia do preo real de exportao e da renda real interna.

6 Concluses 1h5q1s

Este trabalho estimou uma funo oferta de exportao de cacau do Brasil para o perodo de 1989 a 2012, com base nas variveis que determinam seu fluxo de exportao, e, a partir disso, foi possvel extrair informaes que possibilitam compreender com maior acuidade os determinantes da oferta de cacau exportado pelo pas.

As anlises indicaram que a quantidade exportada de cacau brasileiro influenciada, no longo prazo, de maneira positiva, pelo preo real de exportao do cacau e de maneira negativa pelo preo real recebido pelo produtor nacional e pela renda real interna.

No que tange funo de impulso-resposta, observou-se que um choque no preo de exportao do cacau sobre a quantidade importada desse produto corrobora para um aumento at o terceiro semestre; um choque positivo no antecipado na taxa de crescimento da renda interna nacional reduz a quantidade exportada desse produto, como esperado, contudo esta reduo ocorre apenas aps o primeiro trimestre.

Em relao decomposio da varincia do erro de previso do volume exportado de cacau brasileiro, observou-se que boa parte dos choques no antecipados so explicados pelo prprio volume da quantidade exportada, contudo, no longo prazo, observa-se um ganho de importncia do preo real de exportao e da renda real interna.

Enfim, com este trabalho, avanou-se no sentido de uma melhor compreenso dos fatores inerentes oferta de exportao de cacau pelo Brasil, no entanto sugerem-se, para futuras pesquisas questes relacionadas aos custos de produo e logstica, estimativas relacionadas aos determinantes das exportaes dos principais estados produtores, bem como simulaes atravs de Modelos de Equilbrio Geral, com a finalidade verificar os ganhos que o pas poder ter com os Acordos Regionais de Comrcio (ARC).

Referncias 4n26z

ALICE-WEB. Dados. Disponvel em: http://aliceweb.desenvolvimento.gov.br/. o em 20 jan, 2013

ALVES, L. R. A.; BACCHI, M. R. P. “Oferta de exportao de acar do Brasil”. Revista de Economia e Sociologia Rural. Rio de Janeiro, v. 42, n. 1, p. 9-33, 2004.

BACCHI, M. R. P.; BURNQUIST, H. L. “Transmisso de preos entre os segmentos produtivos da pecuria de corte brasileira”. In: CONGRESSO BRASILEIRO DE ECONOMIA E SOCIOLOGIA RURAL, Foz de Iguau, PR, 1999. Anais, Braslia : SOBER, 1999.

BARROS, G.S. de C. “Formao de preos no setor de frango de corte no Brasil”. Relatrio de Pesquisa. Escola Superior de Agricultura Luiz de Queiroz/USP. 1994.

BARROS, G. S. C.; BACCHI, M. R. P.; BURNQUIST, H. L. “Estimao de equaes de oferta de exportao de produtos agropecurios para o Brasil (1992/2000)”. Texto para discusso, 865. Braslia: IPEA, 2002.

BARROS, G.S. de C.; BITTENCOURT, M. V. L. “Formao de preos sob oligopsnio: o mercado de frango em So Paulo”. Revista Brasileira de Economia. Rio de Janeiro, v.51, n.2, p.181-199, 1997.

BURNQUIST, H. L.(Coord.); BACCHI, M.R.P.; FIGUEIREDO, N.M.S. de; VIEIRA, W. da C. “Liberalizao comercial: um fator de desenvolvimento do setor agrcola brasileiro”. Srie Estudos de Poltica Agrcola, Relatrio de Pesquisa. Braslia: IPEA, n.14, 1994.

COMISSO EXECUTIVA DE PLANEJAMENTO DA LAVOURA CACAUEIRA (CEPLAC). Publicaes. Disponvel em: http://www.ceplac.gov.br. o em 30 de mar., 2013

DICKEY, D. A.; FULLER, W. “A Likelihood ratio statistics for autoregressive time series with a unit root”. Econometrica, v.49, p.1057-1073, 1981.

ENDERS, W. Applied econometrics time series. 2. ed. New York: Wiley, 2004. p. 460.

ENGLE, R. F.; GRANGER, C. W. “Co-integration and error-correction: representation, estimation and testing”. Econometrica, Chicago, v.55, n.2, p. 251-276, 1987.

HARRIS, R. I. D. Using cointegration analysis in econometric modelling. Prentice Hall/Havester Wheatsheaf, 1995, p. 176.

INSTITUTO DE PESQUISA ECONMICA APLICADA (IPEA). Disponvel em: http://www.ipeadata.gov.br. o em: 28 abril, 2013.

JOHANSEN, S. “Statistical analysis of cointegration vectors”. Journal of Economic Dynamic and Control, v.12, p.231-254,1988.

MINISTRIO DO DESENVOLVIMENTO, INDSTRIA E COMRCIO EXTERIOR (MDIC). Disponvel em: http://www.desenvolvimento.gov.br/sitio/. o em: 28 abril, 2013.

MYERS, R. J.; PIGGOTT, R. R.; TOMEK, W. G. “Esthimating sources of fluctuations in the australian wool market: an application of VAR methods”. Australian Journal of Agricultural Economics, v.34, p.242-262, 1990.

RAMALHO, H. M. B.; MOREIRA, I. T. “A evoluo das exportaes brasileiras de cacau: uma anlise do perodo de 1950 a 2000”. In: 1 Workshop 2003 - Rede Nordeste, 2003, Joo Pessoa, 2003.

SIMS, C. “Macroeconomics and reality”. Econometrica, v.48, p. 1–48, 1980.

SOARES, N. S.; SILVA, M. L.; LIMA, J. E. “Oferta de exportao da celulose brasileira”. Revista de Poltica Agrcola. Braslia, DF, v. 20, n.2, p. 52-65, 2011.

SUFRAMA Superintendncia da Zona Franca de Manaus. Cacau: potencialidades regionais e estudo de viabilidade econmica. Manaus, 2003. 28p.

WOOLDRIDGE. J. M. Introductory Econometrics: A Modern Approach. 2 Edio. South-Western; 2002. 900 p.

ZUGAIB, A. C. C.; SANTOS, A. M.; MIDLEJ, R. R. Planejamento estratgico para o cacau baseado no estudo de sua cadeia produtiva. CEPLAC/CEPEC/SESOE. 2006

-----

Apndice 3u5u5u

Tabela 1A- Teste dos resduos do modelo Vetor de Correo de Erros |

|||

TESTE* |

DEFASAGEM |

ESTATSTICA |

P-VALOR |

Autocorrelao |

|||

Portmanteau |

8 |

173,614 |

0,409 |

LM |

4 |

147,318 |

0,052 |

Heterocedasticidade |

|||

ARCH-LM multivariado |

5 |

1152,903 |

0,275 |

Normalidade |

|||

Doornik & Hansen (1994) - teste conjunto |

- |

305,618 |

0,000 |

Ltkepohl (1993) - teste conjunto |

- |

257,601 |

0,000 |

Nota: * O teste Portmanteau envolve uma sequncia de testes onde a hiptese nula nenhuma correlao serial nos resduos contra a hiptese alternativa de que existe pelo menos uma autocorrelao nos resduos. O teste LM considera a hiptese nula de inexistncia de autocorrelao serial (de qualquer ordem). O teste ARCH-LM multivariado tem como hiptese nula de ausncia de heterocedasticidade autoregressiva condicional. Os testes de normalidade tm como hiptese nula normalidade dos resduos. Regra geral de deciso: p-value > 0,05, aceita a hiptese nula. |

|||

Fonte: Elaborao prpria. |

|||