Marcos Antonio de Souza*, Ivana Basso** y Vanessa Martins Pires*** 61591t

Recibido: 17-09-2010 - Aprobado: 13-11-2010

| RESUMO: A avaliao de desempenho empresarial visa avaliar uma situao com base em perspectivas pr-estabelecidas. O tradicional uso de indicadorfes financeiros para avaliao de desempenho empresarial tem sido objeto de contestao mais recentemente, sob o argumento de que eles, quando utilizados isoladamente, deixam de evidenciar aspectos relevantes do planejamento e execuo da gesto. Os argumentos da literatura sinalizam que os indicadores no-financeiros possibilitam, dentre outras vantagen, mensurar e acompanhar a execuo da estratgia estabelecida, avaliao o progresso do desempenho empresarial, alm de traduzir a estratgia da organizao em termos operacionais. Nesse contexto, o objetivo deste artigo identificar a utilizao dos indicadores de desempenho, financeiros e no financeiros, na avaliao de desempenho de empresas associadas em redes empresariais de supermercados e de empresas de materiais de construo localizadas na cidade de o Fundo/RS. Trata-se de uma pesquisa exploratria e descritiva, com anlise qualitativa de dados. A coleta de dados ocorreu com a utilizao de questionrios respondidos por representantes das empresas pesquisadas. As principais concluses sinalizam que os indicadores financeiros, contrariamente nfase dada pela literatura, so os mais utilizados pelas empresas da amostra, embora tambm se perceba uma significativa utilizao dos indicadores no-financeiros. Palavras-chave: Avaliao de Desempenho, Indicadores Financeiros; Indicadores No-Financeiros; Redes de Empresas. |

ABSTRACT: |

Com o crescente acirramento da disputa entre as empresas e a maior exigncia de mercado para a conquista de espaos e lideranas, faz-se necessrio gerir com mais eficcia as informaes que influenciam o desempenho das empresas, sejam elas originadas de fontes externa ou interna s organizaes.

A tecnologia da informao (TI) uma das ferramentas que viabilizam um tratamento mais adequado das informaes empresariais. A despeito disso, para que essa arquitetura informacional traga vantagem competitiva s empresas, as informaes geradas necessitam ser analisadas e utilizadas sob os enfoques estratgico e operacional de forma a bem subsidiar o processo decisrio. Nesse sentido, deve-se reconhecer que o processo de tomada de decises em uma organizao integra diferentes possibilidades de escolhas e direcionamentos, com base nos quais possvel definir uma opo que melhor se encaixe nas reais necessidades da empresa. Para que seja possvel avaliar as possibilidades existentes, o gestor precisa contar com medidas de desempenho que possibilitem a construo de cenrios sob os quais a empresa se encontra ou planeja se encontrar, a fim de fazer uma gesto com conhecimento das suas reais potencialidades e deficincias.

A avaliao de desempenho integra de forma relevante as atividades de gesto, sendo importante para o direcionamento de esforos no aprimoramento de resultados identificados como aqum do planejado, bem como para alavancar ainda mais aqueles desempenhos j considerados como favorveis.

Avaliar o desempenho no mbito empresarial torna-se necessrio medida que essa ao propicie informaes estratgicas e operacionais gesto da empresa. Contudo, a escolha sobre quais medidas iro integrar a avaliao de desempenho de uma empresa no uma tarefa to simples como a princpio pode parecer.

As medidas escolhidas para mensurao do desempenho empresarial devem contemplar, segundo Ittner e Larcker (2000), os objetivos organizacionais da empresa, as estratgias corporativas e o ambiente competitivo no qual a empresa est inserida. Mais analiticamente, as medidas incorporadas na avaliao de desempenho devem refletir os pontos fortes e fracos da empresa, indicar o direcionamento de esforos para atingir oportunidades que possam surgir, e permitir a atuao competitiva perante as ameaas.

Em geral, a avaliao de desempenho pode ser composta de indicadores financeiros e/ou no-financeiros, independente do posicionamento estratgico assumido. Entretanto, sabe-se que a utilizao de indicadores no financeiros tem sido objeto de maior ateno nas discusses sobre a gesto empresarial, em contraponto tradicional preferncia dada ao uso dos indicadores financeiros. A esse respeito, Walter, Bornia e Kliemann Neto (2000, p.39) afirmam “que um dos grandes desafios da gesto empresarial contempornea a considerao de valores no-financeiros na avaliao do desempenho”.

Neste sentido, esse estudo justifica-se pela maior necessidade das empresas em avaliar o seu desempenho dadas as adicionais complexidades ditadas por um ambiente de crescente competitividade traduzidas pelas rpidas e constantes transformaes de mercado. De fato, esse novo ambiente traz um aumento da necessidade da gesto estar atenta s mudanas e, para tanto, avaliar constantemente o desempenho empresarial com a finalidade de aproveitar oportunidades para buscar a vantagem competitiva que ir assegurar a sua continuidade.

No mbito das transformaes de mercado, uma em especial tratada neste estudo. Trata-se da unio das empresas na forma de redes, uma alternativa de criar condies que viabilize o alcance da continuidade j referida. Essa alternativa estratgica surge do reconhecimento pelas empresas de que individualmente elas no possuem todas as habilidades e capacidades necessrias para manterem-se competitivas. Tem-se, assim, os dois pilares deste estudo, surgidos na esfera dessa disputa de mercado: (1) a nfase na avaliao de desempenho e seus indicadores para alm dos financeiros; (2) a formao de redes de empresa como um nova estratgia de atuao.

Tendo em vista a relevncia das transformaes organizacionais, e dadas as novas demandas da decorrentes, surge o seguinte problema de pesquisa: qual a utilizao de indicadores financeiros e no-financeiros adotada por empresas associadas em redes de supermercados e redes de materiais de construo estabelecidas na cidade de o Fundo/RS como instrumentos de avaliao de desempenho?

O presente artigo objetiva responder a tal questo de pesquisa, identificando qual a proporo da utilizao de cada tipo de indicador (financeiro e no-financeiro), por empresas associadas das redes pesquisadas, materiais de construo ou supermercados, e pelo nmero total de empresas pesquisadas. Tambm h a preocupao de verificar se possvel relacionar qual tipo de indicador de desempenho utilizado est relacionado com o desempenho operacional e com o retorno financeiro obtido pela empresa. A relao entre os indicadores de desempenho utilizados e o retorno financeiro das empresas, pode indicar qual a eficcia dos indicadores selecionados.

O artigo inicia-se com o desenvolvimento do tema, onde discorre-se sobre a base conceitual necessria para a execuo desse estudo. Primeiramente aborda-se as redes de empresas e, na seqncia, os indicadores financeiros e no-financeiros; seguem-se os conceitos sobre avaliao de desempenho, finalizando essa primeira seo com a abordagem de dois instrumentos da prtica de gesto por indicadores, o tableaux de bord e o balanced scorecard. Na continuidade do estudo so apresentados os aspectos metodolgicos que nortearam o desenvolvimento do estudo, seguido da anlise e interpretao dos dados da pesquisa. Por fim apresenta-se as concluses do estudo e as referncias correspondentes s obras pesquisadas.

Devido ao ritmo constante de mudanas, ao aumento da competitividade entre as empresas dentro de um mesmo segmento, a maior presena de empresas estrangeiras competindo com as empresas brasileiras, dentre outros fatores, tornou-se necessria a criao de relaes de cooperao entre as empresas concorrentes em busca de reunir esforos para assegurar algum tipo de vantagen competitiva.

Ao tratar dessa questo, Wegner e Dahmer (2004), no contexto do novo dinamismo de mercado, enfatizam que as micro e pequenas empresas tm optado em nmero cada vez maior pela constituio de redes com outras empresas do setor, visando o fortalecimento da sua competitividade e a possibilidade de enfrentar os novos concorrentes em melhores condies de competio.

Britto (2002) trata que as redes de empresas esto ligadas a configuraes inteorganizacionais, conduzidas por um relacionamento cooperativo e recproco, criando uma nova forma de dimensionar as atividades econmicas nas empresas nelas inseridas.

Considerando as caractersticas das redes, Amato Neto (2000) destaca que as redes de empresas so compostas por trs variveis determinantes: (1) a diferenciao, que propicia s empresas benefcios inovadores, reduzindo os custos da empresa; (2) a interdependncia entre as empresas; (3) a flexibilidade, que proporciona a adaptao das empresas s mudanas ocorridas no ambiente externo s mesmas. Hoffmann (2002) tambm trata desses aspectos e destaca a distino que h entre os tipos de redes, acrescentando que elas contemplam quatro caractersticas bsicas para a compreenso morfolgica das mesmas, so elas: (1) a direcionalidade; (2) a localizao; (3) a formalizao; (4) o poder.

Hoffmann (2002) acrescenta que as redes encontram-se em expanso, como conseqncia da necessidade de organizao entre as empresas e das vantagens que propiciam a elas. Para Hoffmann (2002) as redes de empresas propiciam s empresas associadas diversas vantagens, dentre elas: (a) intercmbio de dados, de informaes e de conhecimento; (b) reduo de custos; (c) unidade de objetivos; (d) aprendizagem organizacional. Porm, para a obteno dessas vantagens, as companhias membros da rede devem desenvolver relaes de cooperao.

Dentre os ganhos mais declarados das relaes de cooperao entre as empresas tem-se a reduo de custos de transao, atravs da forte relao com os fornecedores, possibilitando, por exemplo, a compra de produtos em escala com melhores condies, seja de qualidade e/ou de menor preo (WITTMANN, NEGRINI e VENTURINI, 2003).

A confiana entre as empresas tambm fundamental para que se estabeleam acordos que propiciem menores custos gerais de operao, pois ela conduzir os parceiros a respeitarem os compromissos assumidos, gerando vantagens a todos os integrantes da rede.

Esse estudo contempla empresas inclusas em redes pois acredita-se que devido s caractersticas desenvolvidas pelas empresas associadas, descritas anteriormente, ser possvel obter informaes pontuais no que tange a avanos que tambm tenham ocorridos no mbito da gesto quanto avaliao de desempenho, alm daqueles procedimentos de ordem estritamente operacional de cooperao.

A medio de desempenho segundo Callado, Callado e Andrade (2008) uma operao estratgica que pode gerar informaes centrais gesto, possibilitando empresa obter relatrios e indicadores que demonstrem como ela se encontra em relao s metas pr-estabelecidas. Para os autores, os indicadores de desempenho, que podem ser financeiros e no-financeiros, permitem que a empresa quantifique os resultados de suas aes e conhea como as suas atividades esto sendo realizadas.

Os indicadores financeiros segundo Kaplan e Norton (1997) so aqueles relacionados lucratividade e procuram satisfazer as necessidades dos acionistas. Dentre os principais indicadores financeiros existentes, pode-se citar lucratividade, rentabilidade, margem bruta, giro do estoque, endividamento, liquidez etc.

Kaplan e Norton (1997) destacam que no ado as decises empresariais eram tomadas considerando basicamente os indicadores financeiros obtidos atravs da contabilidade das empresas. Acrescentam que dadas as novas e mais complexas exigncias de gesto os gestores aram para a necessidade de conhecer no apenas os indicadores de desempenho financeiros, mas tambm os no-financeiros. Essa nova realidade de utilizar os indicadores no-financeiros tem crescido, devido a insero de uma gesto mais sistmica, ensejando a utilidade de um maior nmero de variveis. H, portanto, o reconhecimento de que para a avaliao do desempenho empresarial somente as medidas financeiras so incapazes de fornecer todas as informaes necessrias para istrar todas as variveis a que as empresas esto sujeitas em um mundo globalizado.

Para Machado, Machado e Holanda (2006) os indicadores no-financeiros so aqueles centrados na avaliao de causa e efeito, e refletem o efeito das aes correntes dos es que seriam observadas somente no futuro, se fossem utilizados apenas indicadores financeiros. Portanto, sob essa tica os indicadores no-financeiros monitoram os objetivos e as metas propostas, para que a gesto atue nos processos, atividades e recursos, reduzindo os custos, com a finalidade de obter maior retorno financeiro ao final do processo de fabricao e comercializao de um produto ou da prestao de um servio.

Os indicadores no-financeiros apresentam diversas vantagens em sua utilizao. Segundo Celestino (2003) eles devem ser utilizados, porque avaliam a eficincia operacional das atividades. J para Fernandes e Fonseca (2007), a importncia dos indicadores no-financeiros em uma organizao est na mensurao do desenvolvimento de ativos intangveis, essenciais no ambiente competitivo atual, tais como o capital organizacional e a cultura voltada ao desempenho individual e coletivo.

Ittner e Larcker (2000) abordam que os indicadores no-financeiros so melhores medidas de desempenho futuro, pois focam as aes em perspectivas de longo prazo e avaliando o progresso do desempenho e no numa situao esttica, ada, como os indicadores financeiros. Ittner e Larcker (2000) tambm enfatizam que os indicadores no-financeiros produzem informaes de vantagens intangveis, tais como o capital intelectual e a fidelidade de clientes. Alm disso, segundo os autores, eles fornecem uma avaliao mais precisa das aes dos es, proporcionando melhorias de desempenho, e trazem ainda o benefcio de traduzirem a estratgia da organizao em termos operacionais.

Ittner e Larcker (2000) finalizam que a traduo da estratgia em termos operacionais promove a integrao entre os recursos humanos da empresa - ilustra aos operrios fabris, por exemplo, como suas atividades operacionais podem influenciar na estratgia da empresa. Assim, os indicadores no-financeiros possibilitam mensurar precisamente as atividades, para que os funcionrios possam traduzir, o que deve ser melhorado nas atividades, nos processos e no uso de recursos para que a sua produtividade influa positivamente na estratgia da empresa.

Em relao utilizao dos indicadores no-financeiros, e segundo Said, Hassabelnaby e Wier (2003), pode-se entender que ela est relacionada s estratgias empresariais. No estudo que os autores realizaram com empresas americanas de diversos segmentos, no perodo de 1998 a 2003, foi possvel constatar que: (a) as empresas com foco em inovao e as empresas com foco em qualidade tendem a usar mais os indicadores no-financeiros; (b) as empresas com ciclo de vida de produtos mais longos tendem a usar mais os indicadores no-financeiros que aquelas com menores ciclos de vida; (c) as empresas mais saudveis financeiramente tendem a usar mais os indicadores no-financeiros; (d) tambm mais tendem ao uso as empresas que so reguladas pelo governo (preos controlados) em relao quelas que no so.

Ressalte-se que os indicadores financeiros de desempenho continuam sendo importantes e no devem ser desconsiderados em um processo de avaliao, porm, os no-financeiros, por apresentarem diversas possibilidades, como as descritas anteriormente, tem tido maior destaque acadmico na atualidade no que tange a avaliao de desempenho empresarial. Acredita-se que a juno de ambos os indicadores propicia s empresas melhor benefcio global ao avaliar o desempenho empresarial (MONTEIRO, 2000).

Esse entendimento tambm apresentado por Callado, Callado e Almeida (2008, p. 39), os quais consideram que “embora as medidas financeiras tenham sofrido crticas de estudiosos dedicados a esta temtica, elas no devem ser esquecidas na avaliao de resultados e desempenhos, pois so provas concretas dos efeitos de todas as outras medidas”.

Segundo Machado, Machado e Holanda (2006) a avaliao de desempenho o exerccio de anlise e julgamento sobre a performance de uma situao, diante de expectativas preestabelecidas. Serve como um instrumento capaz de proporcionar uma gesto eficaz dos desempenhos atravs de bases informativas (variveis consideradas, critrios, conceitos e princpios adotados).

Nas organizaes, a avaliao de desempenho propicia verificar a capacidade da empresa em atingir os seus objetivos, atravs do monitoramento da execuo de suas estratgias. Com a finalidade de acompanhar o desempenho na execuo das estratgias, os gestores devem contar com um sistema de indicadores de desempenho que permitam avaliar a sua gesto, os processos, os recursos e os funcionrios da empresa.

A vinculao de avaliao de desempenho e indicadores pode ser encontrada em Zilber e Fischmann (2002), os quais ressaltam que os indicadores permitem verificar a propriedade com que as decises foram tomadas e, eventualmente, corrigir e readequar o processo vigente de gesto.

Para que os objetivos da empresa sejam atingidos, os gestores devem estar motivados e alinhados em relao a esses objetivos. Considerando as caractersticas dos gestores, conforme destacado por Chiavenato (2006), os atributos de equipes com alto desempenho so: participao, responsabilidade, clareza, interao, flexibilidade, foco, criatividade e velocidade.

Os sistemas de planejamento e, particularmente, de indicadores utilizados na avaliao de desempenho, presumem a existncia de uma rede contnua de informaes confiveis. Contudo, a determinao de um indicador quantificvel e mensurvel, pode exigir, antes de sua implantao, a sistematizao de dados, determinao das formas de sua obteno e tratamento ao longo do tempo.

2.4.1 Tableaux de Bord - TB

Segundo Fernandes (2003), o Tableaux Board (TB)foi um dos primeiros mtodos utilizados para o monitoramento e implantao das estratgias empresariais. Ele foi criado na Frana, entre os sculos XIX e XX, por engenheiros que buscavam melhorar os processos produtivos e compreender melhor as relaes de causa e efeito.

Esse mtodo j fazia uso de medidas financeiras e no financeiras, e tinha como base a misso e viso da organizao para indicar as melhores medidas. Esse encadeamento utilizado para definir o que e como medir est apresentado na Figura 2.

Figura 2: Processo de Implantao do Tableaux de Board.

Fonte: Adaptado de Fernandes (2003).

Apesar do TB ser uma ferramenta gerencial de sucesso, ainda segundo Fernandes (2003), existem algumas dificuldades em sua implantao, devido a algumas caractersticas da ferramenta. Dentre as caractersticas do TB que causam dificuldades na implantao, pode-se citar:

Embora o Tableaux de Board apresente essas deficincias, pode-se verificar que ele foi um precursor do Balanced Scorecard, por utilizar-se de indicadores financeiros e no-financeiros, e tambm por suas medidas estarem alinhadas com a viso e misso da empresa.

2.4.2 Balanced Scorecard - BSC

O Balanced Scorecard, segundo Kaplan e Norton (1997, p.25) “reflete o equilbrio entre objetivos de curto e longo prazo, entre medidas financeiras e no-financeiras, entre indicadores de tendncias e ocorrncias e, ainda, entre as perspectivas interna e externa de desempenho”.

O BSC um instrumento utilizado para mensurao do desempenho empresarial e tem em sua estrutura o foco de traduzir a estratgia empresarial em um conjunto de indicadores de desempenho. Configura-se, assim, como um instrumento de planejamento e controle da estratgia, e o faz por uma especfica estrutura de gesto informacional.

A respeito do surgimento do BSC, Dietschi e Nascimento (2008, p.75) consideram que os seus idealizadores “partiram da premissa de que a gesto baseada exclusivamente em indicadores financeiros [...] estaria levando as organizaes miopia pelo excessivo foco no curto-prazo”

Em seu desenvolvimento inicial o BSC foi destinado basicamente para mensurao do desempenho empresarial. Aps a freqncia da sua aplicao, e considerando os resultados positivos obtidos, teve sua abrangncia ampliada, ando a ser considerado uma ferramenta gerencial que auxilia na implantao da estratgia. Uma das maiores contribuies foi a capacidade de transformar a misso em objetivos organizacionais, promovendo a integrao dos diversos nveis hierrquicos e departamentais da empresa (KAPLAN e NORTON, 1997).

Segundo os seus idealizadores Kaplan e Norton (1996), o BSC mede o balanceamento de quatro perspectivas em conformidade com a viso e a estratgia da empresa (Figura 3).

Figura 3: Perspectivas do BSC

Fonte: Adaptado de Kaplan e Norton (1996)

A perspectiva de Aprendizado e Crescimento, segundo Maroni Neto (2004) analisa a infra-estrutura necessria para atingir as demais perspectivas, tendo como foco os recursos humanos, os sistemas e o clima organizacional. Celestino (2003) cita alguns exemplos de indicadores constantes nessa perspectiva: (a) satisfao dos funcionrios; (b) reteno dos funcionrios; (c) produtividade dos funcionrios; (d) motivao dos funcionrios; (e) empowerment; (f)alinhamento dos funcionrios em relao estratgia.

A perspectiva de Processos Internos busca o desenvolvimento da empresa para atender as necessidades dos clientes, com foco em trs dimenses: (a) inovao; (b) operao; (c) servios ps-venda. Exemplos de indicadores dessa perspectiva so dados por Callado, Callado e Andrade (2008): (a) inovao no desenvolvimento de produtos e processos; (b) capacidade de produo; (c) qualidade da distribuio; (d) efetividade nas vendas; (e) atendimento de assistncia tcnica; (f) nmero de reclamaes; (g) tempo para soluo de reclamaes.

A perspectiva de Clientes busca atender o valor que o cliente almeja. Machado, Machado e Holanda (2006) prope os seguintes exemplos de indicadores constantes nessa perspectiva: (a) participao no mercado - market share; (b) reteno de clientes; (c) satisfao dos clientes (d) fidelidade dos clientes; (e) evoluo do nmero de clientes.

A perspectiva Financeira, segundo Kaplan e Norton (1997) almeja a maximizao do lucro, no curto e/ou longo prazo. Celestino (2003), apresenta alguns exemplos de indicadores constantes nessa perspectiva: (a) melhoria/aumento da produtividade; (b) melhor utilizao dos ativos; (c) incremento de ativos; (c) lucratividade; (d) rentabilidade.

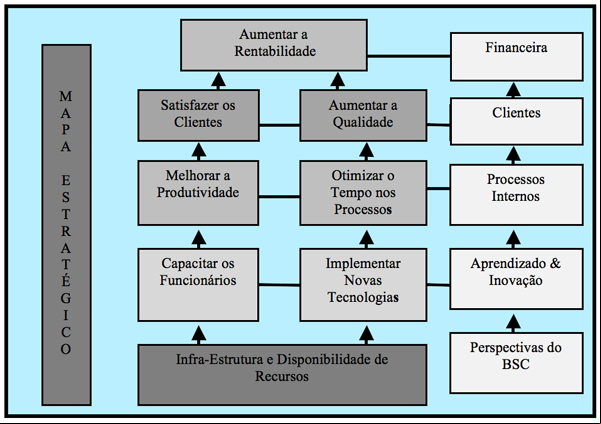

Kaplan e Norton (2004) esclarecem que no possvel gerenciar aquilo que no se mede, e tambm no se pode medir o que no se pode descrever. seguindo essa linha de raciocnio que surge o conceito e a aplicao prtica do Mapa Estratgico, o qual oferece um modelo de identificao de causa e efeito entre as perspectivas do BSC. Esse contedo est representado na Figura 4.

Figura 4: Modelo de Mapa Estratgico do BSC

Fonte: Adaptado de Kaplan e Norton (2004)

Considerando a integrao e a relao de causa e efeito entre as perspectivas do BSC, segundo Kaplan e Norton (2004), os seguintes significados e relaes e podem ser construidos: (a) os resultados presentes na perspectiva financeira somente sero alcanados se os clientes-alvo estiverem satisfeitos; (b) o valor para os clientes, intrnseco na perspectiva de clientes, descreve como deve-se gerar vendas e aumentar a fidelidade dos clientes-alvo; (c) os processos internos criam e tentam cumprir o valor exigido pelos clientes; (d) os ativos intangveis, presentes na perspectiva de aprendizado e crescimento, so essenciais para a execuo processos internos que sustentam as demais perspectivas.

Nessa seo so descritos os aspectos e procedimentos metodolgicos utilizados no desenvolvimento do estudo. Segundo Boaventura (2004, p. 129), “a metodologia o conjunto de mtodos ou caminhos que so percorridos na busca do conhecimento”. A esse respeito, Bastos, Paixo e Fernandes (1995, p. 4) descrevem que “o elemento bsico de uma metodologia consiste em um plano detalhado de como alcanar o(s) objetivo(s), respondendo s questes propostas e/ou testando as hipteses formuladas”.

Em relao definio tipolgica da pesquisa, segundo Gil (2007, p. 43) “a classificao das pesquisas em exploratria, descritiva e explicativa muito til para o estabelecimento de seu marco terico, pois possibilita uma aproximao conceitual”.

Nesse sentido, o estudo caracteriza-se como uma pesquisa exploratria pois tem como objetivo proporcionar maior familiaridade com o problema, visando torn-lo explicito ou construir hipteses a fim de solucion-lo.

Tambm identifica-se que a pesquisa tem carter descritivo, pois busca identificar e descrever como a avaliao de desempenho empresarial realizada nas empresas includas na amostra, no caso empresas associadas em redes.

A coleta de dados deu-se a partir da elaborao de um questionrio. Conforme destaca Gil (2007, p.116), “a elaborao de um questionrio consiste basicamente em traduzir os objetivos especficos da pesquisa em itens bem redigidos”. Uma das caractersticas do uso de questionrio que o pesquisado responde as perguntas se a presena e/ou participao do pesquisador.

A coleta de dados foi realizada no perodo de junho a agosto de 2009. O questionrio foi o elemento utilizado dada a indisponibilidade da maioria dos respondentes em participar de entrevistas individuais e/ou coletivas mais longas nesse perodo. Os questionrios foram entregues nas reunies semanais realizadas nos escritrios das redes ou por meio de correio eletrnico.

Com a finalidade de complementar as informaes obtidas via questionrio, entrevistas curtas foram realizadas nos escritrios das respectivas redes por ocasio das reunies das empresas associadas com os gestores das redes. Tais entrevistas ocorreram no perodo de fevereiro a maro de 2010. Para Gil (2007, p. 117) “a entrevista a tcnica em que o investigador se apresenta frente ao entrevistado e lhe formula perguntas, com o objetivo de obteno dos dados que interessam investigao”.

Antes da sua aplicao o questionrio foi submetido a um processo de validao via pr-teste, realizado no fim do ms de maio de 2009, um ms antes da sua efetiva utilizao. Os participantes do pr-teste foram cinco gestores de empresas no associadas s redes selecionadas para a pesquisa.

Em decorrncia do pr-teste algumas sugestes dos participantes foram incorporadas na verso final do questionrio, destacando-se as seguintes: (a) alguns indicadores que no estavam muito ‘claros’ foram reformulados ou substitudos; (b) perguntas foram reformuladas devido possibilidade de duplo entendimento; (c) optou-se por perguntas fechadas, no discursivas quando possvel, devido indisposio dos respondentes em discorrer/descrever informaes.

A tabulao e anlise dos dados pesquisados foi processada mediante uso do software Microsoft Excel, utilizando, na maioria das vezes, o uso de porcentagens para indicar a participao relativa de determinada resposta. Aliado a isso foi processada a leitura crtica do significado dos dados, a fim de tentar compreender a sua representatividade.

A par das anlises qualitativas os dados foram apresentados na forma de tabelas, identificando-os de forma mais objetiva. Para Calvo (2004) a tabela um quadro que resume um conjunto de observaes, cujo objetivo o de produzir uma impresso mais rpida e viva do fenmeno em estudo.

* UNISINOS. Email: [email protected]

** UNISINOS. Email: [email protected]

***UNISINOS. Email: [email protected]

Vol. 32 (2) 2011

[ndice]